追記:2025年度第3四半期決算(2025年4月1日〜12月31日、IFRS/連結)を一番下にまとめました。

最近、テレビやネットニュースを見ていると自然とNTTの話を目にすることが増え、以前にも増して活発に動いているなと思いました。

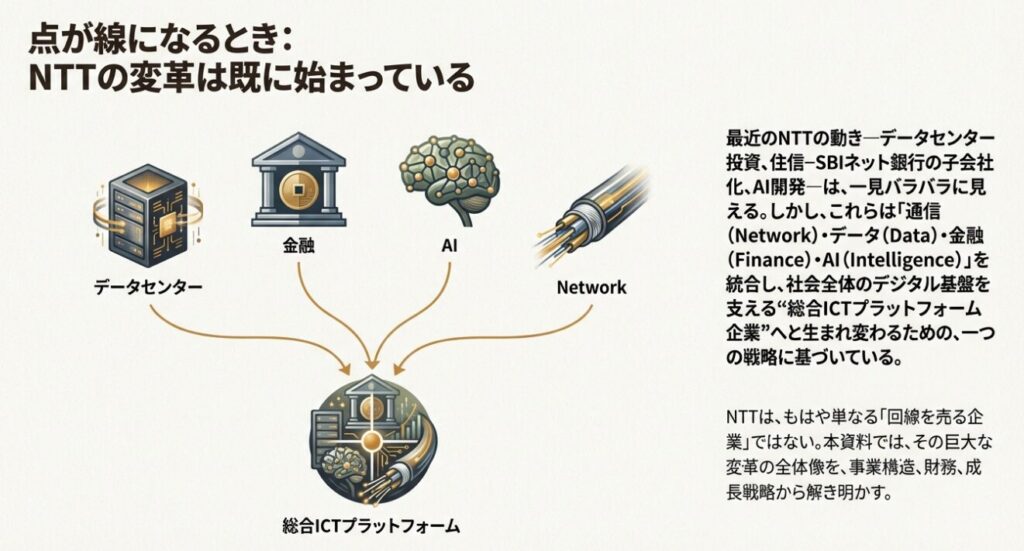

特に、住信SBIネット銀行の連結子会社化の動きや、海外でのデータセンター建設ラッシュ、さらにはIOWN構想の実装が現実味を帯びてきたという報道がいくつか続き、「あれ、NTTって今すごく変わってきてない?」と気になって改めて調べようと思いました。

というのも、NTTといえば長らく“電話会社”あるいは“通信インフラ企業”というイメージが私は強く、もう拡大する余地にあまり期待出来ていませんでした。しかし少し調べてみるとここ数年で、生成AI・金融・データセンター・光電融合技術と、取り組む領域が一気に広がったことがわかりました。

IOWN(アイオン)構想を軸に世界各地でデータセンター投資を進め、金融では住信SBIネット銀行との連携強化により新たな収益基盤を模索。さらに、自社開発の軽量型LLMなど、次世代AIの研究開発にも積極的です。

一見するとバラバラに見える「データセンター買収」「ネット銀行の子会社化」「AIへの投資」。しかしその背景には、通信(Network)・データ(Data)・金融(Finance)・AI(Intelligence)をまとめて提供する“総合ICTプラットフォーム企業”への転換という大きな方向性が見えます。

つまりNTTは、回線を売る企業から、

“社会全体のデジタル基盤を支える企業”へと生まれ変わろうとしている。

最近のニュースを少し追いかけるだけでもそのことが感じられ、その変化のスピードに驚かされます。

本記事では、こうした最新の動きを踏まえながら、NTTの企業概要や過去5年の業績推移、事業別構造、競合比較、中期経営計画までを一つひとつ丁寧に整理していきます。投資家として最低限押さえておきたい数字を確認しつつ、「NTTという企業を今あらためて見直す」ための材料を考えていきたいと思います。

会社概要|通信から総合ICTへ

NTT(日本電信電話株式会社)は、1985年に民営化された旧・日本電電公社を母体とし、1987年に株式上場した日本最大の通信グループです。現在も政府が約3分の1の株式を保有しており、公的性格と民間企業としての競争性を併せ持つ特殊会社です。

NTTグループ全体では 約30万人規模 が働き、国内外に広がる通信網・データセンター網・ITサービス拠点をもつ大規模ICT企業です。光ファイバーや携帯網といった社会インフラから、法人向けIT・クラウド、海外のSI事業まで、提供している領域は非常に多岐にわたります。

現在のNTTを構成する主要分野は以下の4つに整理できます。

移動通信(NTTドコモ)

日本最大の携帯キャリア。スマホ決済・ポイント経済圏・コンテンツ事業など「スマートライフ」領域にも事業を拡大。通信と金融・ライフサービスを横断するエコシステム構築が進んでいます。

地域通信(NTT東日本・NTT西日本)

固定電話や光回線「フレッツ光」など、生活と企業活動を支える基盤ネットワークを担当。全国規模で通信インフラを敷設しており、地域のデジタル化を支える“土台”となっています。

グローバル・ソリューション(NTTデータ、NTT Ltd.など)

世界50以上の国でシステム開発・ITコンサルティング・クラウドサービス・海外通信サービスを提供。データセンター事業でも世界トップクラスの規模を持ち、近年はAIインフラ需要の拡大に合わせて海外投資が急増しています。

その他事業(不動産・エネルギーなど)

NTT都市開発による不動産開発、NTTアノードエナジーによる再エネ発電など、通信以外の領域でも収益基盤を形成。オフィス再開発やグリーン電力供給といった、多角化戦略を推進しています。

規模と組織構造の変化:One NTTへの再統合

NTTは長らく事業会社を分社化していましたが、

- 2020年:NTTドコモを完全子会社化

- 2023年:NTTデータを完全子会社化

と再統合へ舵を切りました。

これにより 「モバイル × 固定 × IT × データセンター」 が一体となったサービス提供が可能となり、企業としての総合力が高まっています。2024年度(2025年3月期)には営業収益が 約13.7兆円 に到達し、日本でも屈指の規模を持つグループへと成長しました。

過去五年間の財務移り変わり

NTTの過去5年の業績推移をまとめたものです。単位は表記のとおりです。PER.PBRは期末時のデータを使用しています。有価証券報告書より、売上高は営業収益を記載しています。

要約

売上高ベースでは上がっているものの、経常利益は下がり基調。PBRは直近では低下傾向。

| 年度(期末日) | 売上高(兆円) | 経常利益(兆円) | ROE(%) | PER(倍) | PBR(倍) |

|---|---|---|---|---|---|

| 2021年3月期 | 11.9 | 1.4 | 12.1 | 11.5 | 1.36 |

| 2022年3月期 | 12.2 | 1.8 | 14.3 | 10.8 | 1.52 |

| 2023年3月期 | 13.1 | 2.0 | 14.2 | 11.6 | 1.57 |

| 2024年3月期 | 13.4 | 1.6 | 13.0 | 11.9 | 1.54 |

| 2025年3月期 | 13.7 | 1.7 | 9.8 | 12.1 | 1.17 |

数字の解説

2021年3月期は、NTTの強みである「通信インフラ=毎月の利用料が積み上がるストック型収益」が効き、売上11.9兆円・利益1.4兆円と大きく崩れませんでした。

コロナの影響で、景気が悪くても通信は生活必需品に近いので、売上が急落しにくかったです。そういう意味ではディフェンシブ性を発揮しており、株価面でもPER11.5倍・PBR1.36倍と、成長株というより「安定企業として妥当」な評価でした。

2022年3月期は、売上12.2兆円へ増えつつ利益が1.8兆円まで伸び、ROEも14.3%に上昇しました。ROEは「元手(自己資本)に対してどれだけ効率よく利益を出したか」を表すので、この年は“稼ぐ力が良かった”と言えます。

一方でPERは10.8倍と低めで、利益の伸びほど株価が上がっていない=割安に見えやすい局面でした。

2023年3月期は、売上13.1兆円・利益2.0兆円でこの5年のピーク感が出た年です。グローバルITやデータセンターなど成長分野の追い風もあり、「稼ぐ力がここ数年で最も発揮された」タイミングでした。ROEも14%台を維持しています。

2024年3月期は、売上が13.4兆円に増えたのに利益が1.6兆円へ下がりました。これは簡単に言えば「売上は増えたけど、投資やコストも増えた」状態です。データセンターやAI、ネットワーク高度化のような分野は、将来のための投資が先に出やすく、短期的には利益を押し下げます。

2025年3月期は、売上13.7兆円・利益1.7兆円と利益は少し戻りましたが、ROEは9.8%に低下しました。

ROEは利益だけでなく「自己資本(分母)」にも左右されるため、投資や再編で資本が厚くなったり、利益回復がまだ十分でないと下がります。

PBRが1.17倍まで下がっているのも、市場が「当面は稼ぐ力(ROE)が弱いかも」と慎重に見ているサインと考えられます。

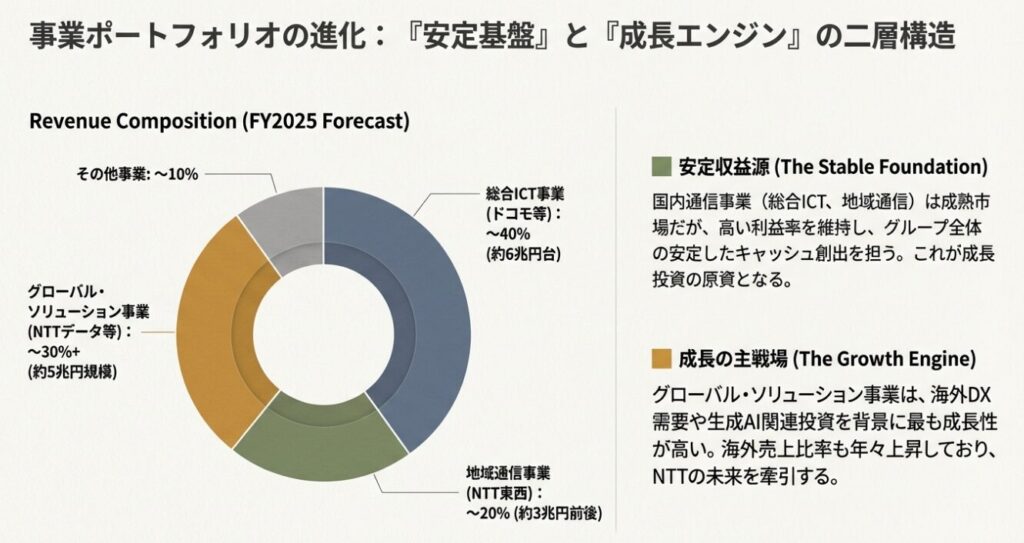

NTTの事業構造|安定収益と成長領域の二層モデル

NTTの事業構造は、2025年度時点で「安定収益を生む国内通信」と「成長を担うグローバルIT・データセンター」という二層構造が、よりはっきりとした形になっています。

・グループ最大の事業は、NTTドコモを中心とする総合ICT事業

モバイル通信を軸に、法人向けICT、クラウド、ネットワーク、決済・金融サービスまでを含むこの分野は、2025年度も売上規模で6兆円台を維持する見込みです。

通信そのものは成熟市場にありますが、ドコモの顧客基盤を活かした金融サービスやデータ活用型サービスの拡張により、事業の幅は着実に広がっています。

一方で、5GやDX関連の設備投資負担は続いており、利益面では回復途上という位置づけです。

・地域通信事業は、NTT東日本・西日本が担う固定通信インフラの中核

光回線や固定電話を中心とした事業は、2025年度も売上規模で約3兆円前後と安定していますが、市場成熟の影響で緩やかな減少傾向が続いています。

ただし、営業利益率は比較的高く、NTTグループにとっては安定したキャッシュを生み出す基盤事業としての役割を担っています。この分野で得られた収益が、成長分野への投資原資となっている点は重要です。

・近年存在感を急速に高めているのがグローバル・ソリューション事業

NTTデータやNTT Ltd.を中心とするこの分野は、システムインテグレーション、クラウド、海外通信、データセンターを含み、2025年度には売上高が約5兆円規模へ拡大する見通しです。

海外DX需要や生成AI関連投資の拡大を背景に、NTTグループの中で最も成長性の高い事業領域となっており、海外売上比率も年々上昇しています。NTTデータの完全子会社化によって、グローバルでのサービス提供体制も一段と強化されています。

・その他事業には、不動産、エネルギー、研究開発など

売上規模は全体の1割程度ですが、データセンター関連施設の建設・運営、再生可能エネルギー事業、次世代技術の研究開発といった形で、グループ全体を下支えする役割を果たしています。

特に研究所機能は、IOWN構想や次世代AIインフラの基盤技術を生み出す源泉となっています。

2025年度の売上構成を見ると、総合ICT事業が全体の4割弱、地域通信が2割前後、グローバル・ソリューションが3割強、その他事業が1割弱というバランスです。2024年度と比べると、グローバル・ソリューション事業の比重がさらに高まっている点が特徴といえます。

将来性という観点では、国内通信事業は引き続き安定収益源として機能しつつ、成長の主戦場は明確に海外IT・データセンター、そしてAIインフラへと移っています。

IOWN構想も短期的な売上貢献は限定的ですが、分散データセンターや低遅延AI処理といった次世代インフラを支える技術として、中長期の競争力を左右するテーマです。

2025年度のNTTは、投資先行局面から回収フェーズの入り口に差し掛かった段階にあり、短期の利益成長よりも、中長期での企業価値向上をどう実現できるかが問われる局面にあるといえるでしょう。

競合比較|通信・ITインフラ・AI関連主要各社

下表は、NTT・KDDI・ソフトバンク・インターネットイニシアティブ(IIJ)について、直近決算ベースの数値を用い、同じ指標で横並び比較したものです。

なお、各社で会計基準(IFRS/日本基準)や事業構成が異なるため、この表は優劣を示すものではなく、企業の性格や経営スタイルを把握するための比較です。単位は表の上段に書いた通りです。ROE、PER、PBRは期末時データを記入しています。

見るべきポイント

通信各社は「売上規模」よりも、「ROEとPBRに表れる経営スタイルの違い」を見ることで、企業の性格と将来戦略がはっきり分かれます。

| 企業 | 売上高(兆円) | 経常利益(億円) | ROE(%) | PER(倍) | PBR(倍) |

|---|---|---|---|---|---|

| NTT(9432) | 13.7 | 15,646 | 12.1 | 11.5 | 1.36 |

| KDDI | 5.92 | 11,046 | 13.4 | 14.0 | 1.83 |

| ソフトバンク | 6.54 | 8,800 | 19.2 | 18.7 | 3.61 |

| インターネットイニシアティブ | 3168(億円) | 292 | 14.2 | 23.1 | 3.27 |

各社の説明

KDDI(9433)

― 効率重視で稼ぎ続ける完成度の高い通信企業

KDDIは、国内通信を軸に金融・DXを堅実に広げ、高い資本効率を維持している企業です。大規模な先行投資は抑え、勝ち筋が見える分野に集中する経営スタイルが特徴です。

直近の業績では売上成長は緩やかな一方、ROEは13%前後と高水準を維持しており、通信3社の中でも安定感が際立ちます。

NTTが将来インフラへの投資型であるのに対し、KDDIは足元の収益性と株主還元を重視する安定志向の企業といえます。

ソフトバンク(9434)

― 通信事業を極限まで収益化した高評価モデル

ソフトバンクの強みは、通信事業単体で業界最高水準の利益率・ROEを実現している点です。直近でも利益は安定しており、市場はその高収益体質を高く評価しています。

その結果、PBR・PERは通信大手の中で最も高く、成長と株主還元を強く織り込んだ株価水準となっています。

NTTのような長期インフラ投資型ではなく、短中期での収益最大化を重視するモデルが際立つ企業です。

インターネットイニシアティブ(IIJ)(3774)

― 法人インフラに特化した堅実な高収益企業

IIJは、官公庁・大企業向けネットワークやクラウドを主軸とするBtoB特化型インフラ企業です。規模は小さいものの、利益率とROEは高水準を維持しています。

直近の業績も、AI・クラウド需要を背景に堅調で、派手さはないものの安定感があります。

NTTが「総合インフラ」なら、IIJは専門領域で信頼を積み上げる職人型企業と位置づけられます。

中期経営計画・成長戦略|IOWNは何を変えるのか

中期経営計画の全体像と狙い

日本電信電話は、2023年5月に中期経営戦略

「New Value Creation & Sustainability 2027 – powered by IOWN」を公表し、2023〜2027年度を計画期間としました。

この中期経営計画の本質は、数値目標の達成そのものよりも、NTTの企業像を根本から変えることにあります。

NTTはこれまで、国内通信インフラを中核とした安定企業として評価されてきましたが、本中計では「通信会社」の枠を超え、データ・AI・エネルギーを含む社会基盤企業へ進化する姿を明確に描いています。

その象徴が、5年間で約8兆円という大規模な成長投資です。

IOWN関連インフラ、データセンター、AIサービス、5G・6Gの高度化といった分野に資金を集中させ、2027年度にはEBITDAを4兆円規模へ拡大させる計画を掲げています。

中計の中核に据えられているのがIOWN構想です。

通信遅延の大幅低減や消費電力削減といった技術的目標は非常に野心的ですが、NTTはこれを研究テーマではなく、社会実装を前提とした成長基盤として位置づけています。

2025年前後から段階的な導入を進め、データセンターやAIインフラでの活用を皮切りに、2030年頃の本格普及を視野に入れています。

IOWN構想とは?

IOWN(アイオン)構想は、ひと言でいうと「通信とコンピュータの仕組みを“光中心”に作り直して、速くて省エネな次世代インフラにする計画」です。

今のネットワークやデータセンターは、基本的に電気信号で情報を運び、サーバーの中でも電気で処理しています。そのため、AIの普及でデータ量が爆増すると、遅延(待ち時間)や電力消費が大きな課題になります。

IOWNが狙うのは、このボトルネックを「光」で減らすことです。中核となる技術の一つがオール光ネットワーク(APN)で、データをできるだけ光のまま運ぶことで、通信の効率を上げようとします。

さらに将来的には、サーバー内部でも電気と光を組み合わせる光電融合(フォトニクス)を進め、データ処理そのものの省エネ化を目指します。

この構想が注目される理由は、生成AI時代に必要になるのが「回線」だけではなく、データセンター・計算資源・ネットワークをセットで最適化した“AIインフラ”だからです。

IOWNが実用化・普及すれば、NTTは通信会社というより、世界のAI社会を支える土台(インフラ)側で存在感を出せる可能性があります。

一方で、技術の社会実装には時間がかかりやすく、短期の業績にすぐ効くというより、中長期で効いてくるテーマとして見るのがポイントです。

加えてNTTは、自社自身のDXを通じた「データドリブン経営」への転換も重視しています。

業務効率化や高度化を自社で実践し、その成果を顧客向けサービスへ展開することで、通信×データ×AIを組み合わせた新たな価値創出を目指す方針です。

さらに環境・エネルギー分野では、再生可能エネルギーや省電力通信網への投資を進め、脱炭素社会の実現と事業競争力の両立を図っています。

成長戦略の評価

この中期経営計画を見ると、最大の特徴は短期的な収益性よりも中長期の競争力構築を優先している点にあります。

8兆円規模の投資は、足元の利益やROEを一時的に押し下げる可能性が高く、実際に市場評価は慎重になりやすい局面です。しかし、NTTはそれを承知の上で、将来のキャッシュフロー創出力を高める戦略に舵を切っています。

IOWNやデータセンター投資は回収期間が長く、成果が見えにくいというリスクを伴います。

一方で、生成AIの普及やデータ処理需要の拡大を考えると、低消費電力・低遅延インフラを自前で持つ強みは、数年後に大きな差別化要因となる可能性があります。NTTが国際標準化を主導している点も、長期的な競争優位につながる重要な要素です。

また、中計では攻めの投資だけでなく、組織再編や人材改革、株主還元強化といった「守り」の施策も同時に進められています。

毎年の増配や自己株式取得を継続する姿勢は、成長投資と株主還元の両立を目指す意思表示といえるでしょう。これは、安定収益を求める投資家にとっても安心材料となります。

総じてこの中期経営計画は、NTTを完成形の安定企業から、変革途上の成長企業へ位置づけ直す計画だといえます。

短期的な業績指標だけを見ると評価が割れやすい一方で、AI・データセンター・IOWNといった中長期テーマをどう評価するかによって、投資判断が大きく分かれる局面にあります。

NTTは今、将来の社会インフラを担う存在へ進化できるかどうか、その正念場に立っているといえるでしょう。

中経注目ポイントまとめ

①:8兆円規模の成長投資に踏み切った覚悟

→短期的なROE低下は織り込み済みで、中長期視点の戦略といえます。

②:IOWNは「実験」ではなく中計の中核

→IOWNの成否が、NTTの長期評価を左右する最大要因といえます。

③:データドリブン経営への自己変革

→自社がまずDXを実践する企業を目指しています。

④:環境・エネルギーは「コスト」ではなく競争力

→中計では、RE100・2040年カーボンニュートラルを明確に掲げています。

⑤:組織・財務の「守り」も同時に強化

→成長投資と株主還元の両立を掲げている

強みと弱み|巨大企業ゆえの光と影

強み①:盤石な財務体質と圧倒的なキャッシュ創出力

NTT最大の強みは、インフラ企業としての安定した財務基盤です。年間で1兆円規模の最終利益を安定的に計上し、自己資本は10兆円超。信用格付けもAA水準と、世界的に見ても極めて高い信用力を誇ります。

固定通信・モバイル通信というストック型ビジネスを基盤としているため、景気変動の影響を受けにくく、不況期でも研究開発や戦略投資を継続できる点は大きなアドバンテージです。実際、IOWNやデータセンター、AI分野に向けた8兆円規模の成長投資を自己資金で実行できる企業は世界的にも限られます。

また、政府が筆頭株主である点は、規制リスクと表裏一体ではあるものの、災害対応や国家インフラ整備といった局面では追い風となる側面もあります。通信という社会基盤を担う企業として、制度的な安定性が確保されている点は、長期投資の観点では評価できます。

強み②:世界トップクラスの技術資産と研究開発力

NTTは世界有数の研究開発組織を持ち、光通信、ネットワーク、暗号、AI、量子技術など幅広い分野で基礎研究から応用まで手がけています。特に光通信分野では、長年にわたり世界の技術進化を主導してきました。

現在進めているIOWN構想は、その研究資産の集大成とも言える取り組みです。

光電融合技術や超低遅延ネットワーク、省電力データセンターといった技術は、生成AI時代のインフラとして世界的に需要が高まる可能性があります。「IOWN/6G時代の主導権を握れるかどうか」は、NTTの中長期評価を大きく左右するポイントです。

また、グループ全体で高度専門人材や博士号取得者を多数抱えており、この人的資本の厚みは短期間で模倣できるものではありません。米国ビッグテックとは異なる、「インフラ×基礎研究」を強みにした競争軸を持っている点は、NTTならではの特徴です。

強み③:国内市場での支配力と“One NTT”の総合力

NTTは国内通信市場において圧倒的な存在感を持っています。

固定ブロードバンドではNTT東西で約7割、モバイルではドコモが約4割のシェアを持ち、法人ネットワーク分野でも多くの大企業・官公庁がNTTのサービスを利用しています。

この支配的なポジションにより、設備調達や運用コストで規模の経済が働き、事業運営上の優位性が生まれています。さらに、通信回線、クラウド、SI、データセンター、決済・金融までをグループ内でワンストップ提供できる点は、他社にはない強みです。

KDDIやソフトバンクも事業の多角化を進めていますが、ITサービスや研究開発まで含めた総合力ではNTTが一歩抜きん出ています。

今後、金融や半導体、エネルギー領域まで含めたエコシステム構築が進めば、真の意味での「総合ICTインフラ企業」として独自のポジションを築く可能性があります。

弱み①:巨大組織ゆえの意思決定の遅さ

NTTはグループ規模が非常に大きく、組織が複雑なため、意思決定が遅くなりやすいという構造的な弱みがあります。過去には携帯料金の値下げ対応や新サービス展開で、競合に先行される場面もありました。

いわゆる「官僚体質」「親方日の丸」といった指摘も根強く、イノベーション文化の醸成は長年の課題です。

ただし近年は、経営トップの下で若手登用や事業統合、ジョブ型人事の導入など改革が進んでおり、中期経営計画でも組織のアジャイル化が明確に打ち出されています。

変革の方向性は示されていますが、成果が見えるまでには時間を要するでしょう。

弱み②:海外市場での後発性とブランド力

国内では圧倒的なNTTですが、海外市場では必ずしも同じ存在感を持っているわけではありません。

NTTデータは一定の評価を得ていますが、クラウドやAIプラットフォームではAWSやMicrosoft、Googleといった米国勢が先行しています。

データセンター事業では規模を拡大していますが、海外でのブランド力やスピード感では課題が残ります。

M&Aによる拡大は進んでいるものの、企業文化の統合や人材確保といった難しさも伴います。

AI分野でも、グローバルでの主導権争いは激しく、NTTがどこまで存在感を示せるかは未知数です。

弱み③:規制リスクと政治的制約

NTTは巨大企業であるがゆえに、常に規制の対象となります。光回線卸の接続料や携帯料金に対する政府の介入、NTT法による組織制約など、自由度の低さは民間企業としての足かせになり得ます。

一方で近年は、国際競争力強化の観点から規制の柔軟化も進んでおり、再統合や投資拡大が容認される方向にあります。今後も、公共性と収益性のバランスをどう取るかが経営上の重要テーマとなります。

今後の見通し

ここまで調べていくとNTTは、短期的に急成長する企業ではないことがわかります。しかし、国内通信という安定収益を土台に、IOWN、AI、データセンター、グローバルDXといった中長期テーマに挑戦できる大型銘柄でありながら成長できる企業です。

IOWNが世界標準として定着すれば、NTTはライセンスやインフラ提供を通じて大きな果実を得る可能性があります。一方で、実用化や収益化が遅れれば投資回収に時間がかかるリスクもあります。それでも、長期戦に耐えられる財務力と技術力を持つ点は評価できます。

今後のNTTは

「ディフェンシブ性」と「将来の成長オプション」を併せ持つ銘柄と位置づけられます。

目先の株価指標だけでなく、5年・10年スパンでの変化をどう評価するかがこの銘柄を見るうえでの視点になります。NTTの挑戦は、日本のICT産業全体の競争力を占う意味合いも持っており、今後も中期経営計画の進捗と技術実装の行方を丁寧に追っていく価値があるでしょう。

まとめ感想・今後の視点

ここまで見てきたように、NTTは、もはや「通信会社」という枠には収まらない存在になってきているように思います。国内通信という盤石な収益基盤を土台にしながら、グローバルIT、データセンター、AI、そしてIOWNといった次世代インフラへ大胆に舵を切っている点が、今回の分析を通じてはっきりとわかりました。

正直な感想として、短期的な業績や株価だけを見ると、NTTはやや地味な動きをするかもしれません。

実際、最近の市場全体の株高で、上昇基調ではあるものの、大型投資の影響でROEは低下し、市場評価も慎重です。

しかし一方で、8兆円規模の成長投資を自己資金で賄い、なおかつ安定配当を維持できる企業は極めて稀です。

この「時間を味方につけられる強さ」こそが、NTT最大の武器だと感じます。

今後のアイデアとして考えられるのは、IOWNやデータセンターを単なるインフラ提供にとどめず、海外企業との共同プラットフォーム化や業界特化型AI基盤(医療・金融・製造など)へ踏み込めるかどうかが重要なポイントになるのではないでしょうか。

NTTは技術と顧客基盤の両方を持っており、うまく組み合わせれば「縁の下のインフラ企業」から「価値創出の中核企業」へ進化できる余地があるように思います。

投資家目線では、NTTは短期で値幅を狙う銘柄というより、日本のICTインフラの将来に賭ける中長期ポジションに向いた存在でしょう。

完成された優良企業ではなく、あえて変革に挑んでいる今のNTTは、個人的には数年後に評価が変わる可能性を秘めています。今後も決算や中期計画の進捗を追いながら、その変化を見届けていきたい企業です。

2025年度第3四半期決算(2025年4月1日〜12月31日、IFRS/連結)

決算ハイライト

結論

2025年度第3四半期累計は、売上高・利益ともに前年同期を上回り増収増益となりました。しかし、通期業績予想は、ドコモ事業の採算面を反映して下方修正されました。

(単位:億円、%、百万円→億円換算)

| 指標 | 実績(2025年度3Q累計) | 前年同期比 |

|---|---|---|

| 売上高(営業収益) | 10,4210億円 | +3.7% |

| 営業利益 | 1,4571億円 | +4.1% |

| 税引前利益(Profit before tax) | 1,3736億円 | +2.4% |

| 親会社株主に帰属する当期利益 | 9261億円 | +8.9% |

業績背景

2025年度第3四半期(9か月累計)は、営業収益・営業利益ともに前年同期を上回り、全体としては増収増益で推移しています。営業収益は過去最高の更新を掲げており、規模拡大は継続していることが読み取れます。

一方で、利益面をもう一段丁寧に見ると、営業利益は伸びているものの、税引前利益は+2.4%と増益幅がやや控えめです。決算短信では金融費用の増加(利払い等)が確認でき、営業段階の増益が、そのまま税引前の伸びに直結しにくい構図も読み取れます。

また財政状態では、期末の総資産が大きく増え、株主資本比率(自己資本比率に相当)が20.3%まで低下しています。短信の注記事項では、住信SBIネット銀行(対象者)の連結子会社化(2025年10月1日付)が明示されており、銀行連結による資産・負債の“膨らみ方”が比率低下に影響している可能性が高いです。これは必ずしも安全性の悪化というわけではなく、まずは連結範囲の変化を織り込んでいるためと解釈するほうが自然です。

さらに今回の開示では、通期業績予想を下方修正しています。プレゼン資料では、ドコモの顧客基盤強化施策の加速や、データグループの「データセンターREIT化利益」実績等を反映して見通しを修正した、という説明が確認できます。足元の3Q累計は堅調でも、通期の着地は費用・施策の打ち方次第でブレ得る、というメッセージに思えます。

定性情報

- 「対前年増収・増益」「営業収益は過去最高を更新」という総括を明示しています。

- 通期業績予想の下方修正について、ドコモの顧客基盤強化施策の加速、データグループの要因(データセンターREIT化利益など)を織り込んだと説明しています。

- トピックスとして、光電融合デバイスの量産化(2026年度中の商用提供開始を目標)など、IOWN関連の進捗を掲げています。

セグメント・事業別の動き(9か月累計)

営業収益(外部顧客向け、億円)

- 総合ICT事業:44,497(前年差 +約792)

- グローバル・ソリューション事業:34,700(前年差 +約2,079)

- 地域通信事業:18,594(前年差 +約691)

- その他(不動産、エネルギー等):6,420(前年差 +約151)

セグメント利益(億円)

- 総合ICT事業:7,454(前年差 -約885)

- グローバル・ソリューション事業:3,842(前年差 +約1,482)

- 地域通信事業:3,032(前年差 +約76)

- その他:547(ほぼ横ばい)

読み取りのポイント

売上の押し上げは複数セグメントに分散していますが、利益面では グローバル・ソリューションが伸び、総合ICTが前年差で落ちるという“濃淡”があります。全社で増益でも、利益の出どころが移っている(=ミックス変化)可能性がある点は、次の四半期で確認したいところです。

決算まとめ

今回のNTTの3Q決算は、売上(営業収益)も営業利益もきちんと増えていて、数字だけ見ると「順調」と言えます。特に当社に帰属する利益は+8.9%で、利益の底力も感じます。

一方で、税引前利益の伸びが+2.4%にとどまっている点や、総資産が大きく膨らんで株主資本比率が20.3%まで下がっている点は、読み方に注意が必要です。ここは住信SBIネット銀行の連結子会社化など“連結範囲の変化”が効いていそうで、単純に財務が悪化したと決めつけるのは早いと思います。加えて通期予想は下方修正が入っているので、次の四半期は「増収の質」と「利益がどこで削られているか」を確認したいですね。

投資は自己責任でお願いします。

出典 参考資料

・ NTT(9432)公式IR/一次資料

・日本電信電話株式会社「有価証券報告書(第40期:2024年4月1日〜2025年3月31日)」PDF

https://group.ntt/jp/ir/library/yuho/2024/pdf/40yuho.pdf

・日本電信電話株式会社 投資家情報(IR)トップ

https://group.ntt/jp/ir/

・日本電信電話株式会社「中期経営戦略(New Value Creation & Sustainability 2027 – powered by IOWN)」

https://group.ntt/jp/ir/managementstrategy/

・NTT R&D「IOWN(Innovative Optical and Wireless Network)」公式解説ページ

https://www.rd.ntt/iown/

住信SBIネット銀行(子会社化・提携文脈の参照)

・住信SBIネット銀行 プレスリリース「日本電信電話株式会社との資本業務提携等に関するお知らせ」

https://www.netbk.co.jp/contents/company/press/2025/0618_003713.html

競合比較(KDDI・ソフトバンク・IIJ)一次資料

・KDDI(9433)「2025年3月期 決算短信〔IFRS〕(連結)」PDF

https://www.kddi.com/content/dam/kddi/corporate/ir/library/financialreport/2025/pdf/2025_tanshin.pdf

・ソフトバンク株式会社(9434)決算関連(IRニュース/決算資料リンク集)

https://www.softbank.jp/corp/news/press/sbkk/2025/20250508_01/

・インターネットイニシアティブ(IIJ:3774)有価証券報告書・決算短信

https://www.iij.ad.jp/ir/

補足

・NTTグループ ニュースリリース/IRニュース

https://group.ntt/jp/newsrelease/

https://group.ntt/jp/ir/news/

(※本記事の数値・施策は執筆時点の情報です。最新は各社IRをご確認ください。)

コメント