低PBR銘柄を探している中で気になった銘柄を調べていくというコンセプトで、今回の銘柄を見つけました。

今回検討する銘柄は、大日本塗料株式会社です。

正直なところ、塗料メーカーというと地元のペンキ屋さんのイメージが強く、「昔からある塗料メーカー」という印象で、派手さは感じませんでした。しかし調べていくうちに、この企業が日本の国策と密接に結びついた技術を持つ企業であることが見えてきました。

以前、ジェコスを紹介した際にも触れましたが、日本では高度経済成長期に整備された橋梁やトンネル、プラント設備の老朽化が深刻化しており、国は「国土強靭化」や「インフラ長寿命化」を重要政策として進めています。

なんとなく新たに作り変えるイメージが強かったですが、全て作り直すことは現実的には難しく他の手建てで代用されていることがほとんどのようです。その中心にあるのが、既存インフラを長く安全に使うための防食・延命技術です。

大日本塗料は、橋梁やプラント向けの重防食塗料で国内トップクラスの実績を持ち、公共工事や官需と深く関わってきました。インフラ補修は景気変動の影響を受けにくく、継続的な需要が見込まれる分野であり、同社の事業はまさに国策の流れに沿ったものと言えます。

一方で株式市場では、同社はPBR1倍を下回る水準で評価される局面(2026年1月17日現在)であり、必ずしもその事業価値が市場に十分に評価されているとは言えません。本記事では、低PBRという切り口から実際の大日本塗料という企業を、同社の事業内容、業績推移、業界内での立ち位置、そして今後の成長余地について調べまとめて行きます。

会社概要|何の会社?

大日本塗料は、大阪市に本社を置く日本の塗料メーカーで、東京証券取引所プライム市場に上場しています。

創業は1929年と非常に古く、日本の近代化とともに歩んできた企業の一つです。

もともとは日本電池(現在のGSユアサ)の塗料部門としてスタートし、独立後は「塗料の技術で社会を支える」ことを軸に事業を拡大してきました。戦後の復興期、高度経済成長期には、橋や工場、発電所などのインフラ整備を支える塗料を数多く手がけ、日本の産業発展の裏側を支えてきた会社です。

現在の大日本塗料は、単に「家の壁を塗る塗料」を作る会社ではありません。

最大の特徴は、長く安全に使うための塗料技術に強みを持っている点です。鉄でできた橋やプラントは、放っておくと錆びて劣化します。そこで必要になるのが、防錆・防食といった専門性の高い塗料です。同社はこうした分野で長年の実績を積み重ねてきました。

また、大日本塗料は塗料だけに事業を限定していません。1950年代から研究を続けてきた夜光塗料の技術を発展させ、現在では蛍光色材(ネオンカラー)の分野にも展開しています。これは道路標識や安全表示、デザイン用途など、視認性が求められる場面で使われる素材です。さらに、LED照明器具などを扱う照明機器事業も手がけており、塗料専業メーカーとは少し違った事業構成になっています。

事業エリアも国内だけにとどまりません。日本市場を軸にしながら、中国やアジア、欧米にも拠点を持ち、海外向けの塗料販売にも取り組んでいます。特にインフラ関連の塗料は海外でも需要があり、将来の成長分野として位置づけられています。

同社が大切にしている考え方は、「技術立社(ぎじゅつりっしゃ)」です。

これは技術を会社の中心に据え、長く価値を生み出し続けるという考え方で、研究開発にも継続的に投資しています。派手な成長を追い求めるよりも、社会に必要とされる技術を磨き続ける姿勢が、この会社の基本スタンスと言えるでしょう。

過去5年の業績推移|売上・利益・ROEから見る大日本塗料の変化

以下の表は2021年3月期から2025年3月期までの5年間について、連結業績の推移と財務指標をまとめたものです(単位: 売上高・経常利益は億円、自己資本比率・ROEは%、PBR・PERは倍)。売上高や経常利益は決算短信や有価証券報告書から、ROE・PBR・PERは各期末時点の指標をIRバンク等より取得しています。

| 年度 | 売上高 (億円) |

経常利益 (億円) |

自己資本比率 (%) |

ROE (%) | PBR (倍) | PER (倍) |

|---|---|---|---|---|---|---|

| 2021年3月期 | 625 | 33.0 | 56.0 | 4.1 | 0.54 | 13.1 |

| 2022年3月期 | 669 | 34.7 | 55.9 | 4.1 | 0.45 | 11.0 |

| 2023年3月期 | 728 | 43.2 | 56.1 | 6.7 | 0.46 | 7.0 |

| 2024年3月期 | 719 | 53.4 | 58.6 | 7.7 | 0.58 | 7.5 |

| 2025年3月期 | 725 | 52.0 | 48.8 | 14.5 | 0.51 | 3.5 |

業績と数字の解説

2021年3月期|コロナ禍でも会社は安定していた

2021年3月期は、新型コロナウイルスの影響が強く残っていた時期です。工場の稼働が止まったり、建設工事が延期されたりと、多くの企業が苦しい状況にありました。

大日本塗料も影響は受けましたが、売上は600億円以上を維持し、しっかり黒字を確保しました。これは、橋やプラントなど国や自治体が関わるインフラ向けの仕事が多く、景気の影響を受けにくかったことが理由です。ただし、利益率は高くなく、会社のお金の使い方という点ではまだ効率的とは言えない状態でした。

2022年3月期|売上は回復、でも利益は伸びにくい

2022年になると、経済活動が少しずつ戻り始め、売上は前年より増えました。一見すると良い流れに見えますが、この年は原材料の価格が大きく上がったため、思うように利益が増えませんでした。

「たくさん売れているけれど、儲けが増えにくい」という状況で、株式市場からの評価も低く、株価はあまり注目されませんでした。

2023年3月期|利益がしっかり増え始めた年

2023年3月期になると、状況がはっきりと変わります。原材料価格の上昇分を販売価格に反映できるようになり、利益が目に見えて増えました。

売上も700億円を超え、会社としての体力が戻ってきたことが数字に表れています。この頃から「大日本塗料は、実は地味だけどちゃんと稼げる会社なのでは?」と見る人も増え始めました。

2024年3月期|売上は横ばい、でも中身は良くなった

2024年3月期は、売上自体は前の年とほぼ同じでした。しかし、会社の中身を見ると大きな変化があります。無理な値下げをせず、利益が出やすい仕事に力を入れた結果、儲けはさらに増えました。

この時点で、大日本塗料は「規模を追う会社」から「効率よく利益を出す会社」へ少しずつ変わってきていることが分かります。

2025年3月期|会社の稼ぐ力が一気に目立った

2025年3月期の特徴は、会社のお金の使い方が一気に良くなったことです。利益水準を保ったまま、資本の使い方を見直したことで、「どれだけ効率よく稼いでいるか」を示すROEが大きく上昇しました。

数字だけを見ると、会社の実力はかなり改善しているように見えます。それにもかかわらず、株価はそこまで評価されておらず、「実力の割に目立っていない会社」という印象が残ります。

2026年3月期|株価低迷のJISマーク一時停止問題の影響

本記事では、基本前年度の業績を基軸に長期目線での記事を書いていますが、企業、株に大きな影響の出る事案ですので、内容に触れてお行きます。

各サイトなどで調べるとわかりますが、大日本塗料の2026年3月期の業績予想が低めに出されています。これには「JISマークの一時停止」という出来事が大きく関係しています。

まず、JISマークとは、日本の工業製品が一定の品質基準を満たしていることを示す認証マークです。橋や道路、公共施設などの工事では、このJISマークが付いている製品でなければ使えない場合が多く、塗料メーカーにとっては非常に重要なものです。

大日本塗料では、過去に一部の製品で品質管理や検査体制に不備があると指摘され、その結果、JISマークの表示を一時的に停止する措置を受けました。これは「製品が危険だった」という意味ではなく、「管理のやり方を見直し、正しく整えなさい」という行政的な指導に近いものです。

ただし、入札条件にJISマークが入っていることもあったりするため、JISマークを表示できない間は、公共工事向けの製品が売りにくくなります。そのため、需要があっても販売できないケースが発生し、会社の業績に影響が出ました。決算資料でよく出てくる「JIS影響」とは、この状態を指しています。

2025年11月ごろになると、是正措置が進み、一部の製品についてはJISマークの再表示が認められるようになりました。このため、「もう解除されたのでは?」と思われがちですが、実際にはすべての製品・すべての分野で完全に元通りになったわけではありません。JISの再認証は製品ごとに行われるため、回復は段階的に進んでいる状況です。

こうした中で、大日本塗料は2026年3月期の業績予想をかなり慎重に立てています。

JIS影響がどの時点でどこまで解消されるかがはっきりしない以上、強気な数字を出すことができないからです。

さらに、人件費の増加や設備投資に伴うコスト増、前期にあった一時的な利益がなくなることも、利益予想を押し下げる要因となっています。

つまり、2026年3月期の予想が低いのは、「会社の実力が急に落ちたから」ではなく、不確定な要素が多いため、安全側に見積もっている結果だと言えます。見方を変えれば、JIS影響が完全に解消され、通常の販売体制に戻れば、業績が持ち直す余地も残されています。

事業内容とセグメント別の動向

大日本塗料は、「塗料」を中心にしながらも、少し変わった事業構成を持つメーカーです。事業は大きく分けて 塗料事業・蛍光色材事業・照明機器事業 の3つで成り立っています。

まず全体像として押さえておきたいのは、

売上の中心はあくまで塗料事業であり、他の2事業はそれを支える補完的な役割を担っている、という点です。

① 塗料事業(会社の柱となる事業)

塗料事業は、大日本塗料の売上の約7〜8割を占める最も重要な事業です。

公式には「国内塗料」と「海外塗料」に分けられています。

国内塗料事業

国内塗料は、私たちの身の回りではあまり意識されませんが、社会を支える分野で使われています。

主な用途は次の通りです。

- 橋・鉄骨・プラントなどに使われる 重防食塗料

- ビルや住宅の外壁などに使われる 建築用塗料

- 車の修理や塗り直しに使われる 自動車補修用塗料

- 工場や機械設備向けの 工業用塗料

この中でも大日本塗料の一番の強みは、重防食塗料です。

橋や鋼構造物は、長い年月にわたって錆や劣化から守る必要があります。そのため、価格よりも「耐久性」「信頼性」が重視されます。同社はこの分野で長年の実績があり、公共工事を中心に安定した需要を持っています。

ただし、2025年3月期は、原材料費や人件費の上昇や一部製品での JISマーク一時停止問題といった要因から、国内塗料事業は利益面でやや苦戦しました。

これは「需要がなくなった」というより、制度面やコスト面の一時的な問題によるものです。

海外塗料事業

海外塗料事業は、中国や東南アジアを中心に展開されています。

現時点での海外売上比率は約1割強(10〜15%程度)とまだ小さいですが、会社としては将来の成長分野と位置づけています。特徴としては、

- インフラ整備が続く新興国市場

- 国内より成長余地が大きい

- 2025年3月期は 増収増益

という点が挙げられます。

中期経営計画では、2029年までに海外売上比率20%を目指すという目標を掲げており、今後はこの分野が重要になっていきます。

② 蛍光色材事業(小さいが強みのある分野)

蛍光色材事業は、蛍光塗料や夜光塗料など、光って目立つ材料を扱う事業です。

主な用途は、道路標識や工事現場の表示、非常口や防災関連のサイン、玩具や装飾品などです。

大日本塗料は、夜光塗料の分野では非常に歴史が古く、蛍光顔料「ネオカラー」は専門分野で高い評価を受けています。この事業のポイントは、

- 売上規模は大きくない

- 競合が少ないニッチ分野

- 比較的 利益率が高い

という点です。2025年3月期も安定して推移しており、会社全体の利益を静かに支える存在です。

③ 照明機器事業(意外な安定収益源)

照明機器事業では、鉄道車両向け照明、工場や施設向けのLED照明などを扱っています。

一見すると塗料とは関係なさそうですが、蛍光・発光技術という意味では、これまでの技術の延長線上にあります。

この事業の特徴は、

- 売上比率は小さい

- しかし 利益貢献度は高い

- 2024年3月期には営業利益を約6億円押し上げた

という点です。一方で、鉄道車両向けの需要に左右されやすいため、景気や設備投資の動向には注意が必要です。

売上構成の全体イメージ

公式資料をもとにした感覚的な内訳は次の通りです。

- 国内塗料:70〜80%

- 海外塗料:10〜15%

- 蛍光色材+照明機器:5〜10%

つまり、「国内塗料で安定的に稼ぎ、海外と非塗料事業で成長と補完を狙う」という構造になっています。

最近の技術・戦略の注目点

大日本塗料は、環境や社会課題を意識した製品開発にも力を入れています。

- 環境負荷の少ない 水性無機塗料

- 視認性を高める 再帰反射型路面標示材

- 汚れにくい塗膜技術

- 粉体塗料などの環境対応製品

また、2025年に子会社化した神東塗料との連携により、自動車部品向け材料、航空機関連分野などへの展開も期待されています。

業界の将来性・伸びしろとリスク|塗料業界の追い風と逆風

国内塗料業界の構造変化と「底堅さ」

塗料業界は一見すると成熟しきった産業に見えますが、実際は今後も社会の中で一定の役割を担い続ける分野です。

世界全体で見ると、塗料・コーティング市場は新興国を中心に安定した成長が見込まれており、インフラ整備の進展や自動車生産の増加、住宅需要の拡大といった要因が市場を下支えしています。

新しく道路や橋、建物が作られる地域では塗料は必ず必要になるため、グローバル市場では緩やかな拡大が続くと考えられています。

一方で、日本国内の塗料市場は大きく異なります。

人口減少や新設住宅の減少により、塗料の出荷量は長期的に横ばいから微減傾向にあり、かつてのように量を増やして成長するモデルは成り立ちにくくなっています。

ただ、日本の塗料市場は衰退産業というわけではありません。日本には高度経済成長期に建設された橋やトンネル、港湾設備、プラントなどが数多く残っており、それらが一斉に老朽化しています。

ここで重要なのは、日本の塗料需要が「新設」から「維持・補修」へと明確にシフトしている点です。

国土強靭化政策やインフラ長寿命化計画の進展により、壊して作り直すよりも、補修しながら使い続けるという考え方が社会全体に定着しつつあります。この流れの中で、防食塗料や重防食塗料の重要性は年々高まっています。

鉄でできた橋や建造物は、錆を防がなければ安全性を保てません。

塗料によって腐食を抑え、構造物の寿命を延ばすことは、コスト面でも現実的な対策とされています。防食塗料は目立つ存在ではありませんが、インフラを支えるうえで欠かせない技術です。

このことからも、国の政策と強く結びついた分野であると考えられます。

この章のポイントを整理すると、国内塗料業界は次のように位置づけられます。

- 新設需要は減少し、補修・維持需要が中心になっている

- 公共工事・インフラ補修向けは景気変動の影響を受けにくい

- 大きな成長はないが、需要が急になくなる可能性は低い

このように、国内の塗料市場は「大きくは伸びないが、非常に底堅い市場」と表現するのが適切でしょう。

成長余地・リスクと大日本塗料の立ち位置

業界の将来を考えるうえでは、国内市場だけを見るのでは不十分です。アジアやインド、東南アジアといった新興国では、都市化やインフラ整備が今も進んでおり、道路や橋、住宅、工場の建設とともに塗料需要の拡大が続いています。国内市場が成熟する中で、多くの塗料メーカーが海外市場に成長の余地を求めるのは自然な流れです。

また、塗料そのものの価値も変化しています。

従来は色を付けたり素材を保護したりすることが主な役割でしたが、近年は防汚、防菌、断熱・遮熱、環境負荷低減といった機能を持つ素材としての重要性が高まっています。

環境規制の強化は企業にとって負担となる側面もありますが、水性塗料や低VOC塗料といった技術を持つメーカーにとっては、新たな需要を取り込むチャンスにもなります。

一方で、塗料業界には構造的なリスクも存在します。

原材料の多くは石油化学製品であり、原油価格の変動は製造コストに直結します。

原油高や物流費の上昇が起きた場合、価格転嫁が進まなければ利益が圧迫される可能性があります。また、日本国内の需要が長期的に縮小していくリスクや、環境規制への対応に伴う研究開発費や設備投資の増加も、企業経営にとっては避けられない課題です。

こうした業界環境の中で、大日本塗料は中堅メーカーという立ち位置にあります。

売上規模では、日本ペイントホールディングスや関西ペイントといった業界大手には及びませんが、橋梁向け重防食塗料という特定分野では国内トップクラスのシェアを持っています。公共工事という厳しい基準が求められる分野で長年の実績を積み重ねてきた点は、簡単には真似できない強みです。

さらに近年は、従来の守りを重視した経営から一歩踏み出し、M&Aによる事業拡大にも積極的に取り組んでいます。

神東塗料の子会社化はその象徴であり、自動車や航空機関連分野へと事業領域を広げることで、国内インフラ依存を和らげつつ、新たな成長余地を確保しようとしています。

この章のポイントをまとめると、次の点が重要です。

- 海外(新興国)市場と高機能塗料に成長余地がある

- 原材料価格や規制対応などの構造的リスクは避けられない

- 大日本塗料は防食塗料という国策分野で独自のポジションを持つ

総合的に見ると、塗料業界は派手な成長産業ではありませんが、インフラ保全という国策と直結した安定需要を持ち、新興国市場という成長余地や、高機能・環境対応型塗料という進化の方向性も併せ持っています。

その中で大日本塗料は、技術に特化したニッチトップ戦略とM&Aによる事業拡張を組み合わせながら、着実に将来の活路を切り拓こうとしている企業だと考えられます。

塗料業界・主要5社の業績比較|大手と中堅で“稼ぎ方”はどう違う?

ここでは、日本の塗料業界を代表する 日本ペイントホールディングス、関西ペイント、中国塗料、日本特殊塗料、大日本塗料 の5社について、2025年3月期の業績データと株価指標を用いて比較まとめています。日本ペイントホールディングスは2024年12月期が最新として出ているのでこちらで比較しています。単位は表に記載されているとおりです。ROEは各期の実績値(有報・IRBANK等)、PBR・PERは各期末時点の参考値(IRBANK等)を使用しています。税前利益で表記されているところがあるため、税前利益と経常利益を主要利益としての表に入れてあります。

| 企業名 | 売上高 (億円) |

主要利益 (億円) |

経常利益 増減率 (%) |

ROE (%) | PBR (倍) | PER (倍) |

|---|---|---|---|---|---|---|

| 日本ペイントHD | 1.63兆円 | 1815 | +6.0 | 10.2 | 1.51 | 19.1 |

| 関西ペイント | 5,888 | 491 | -14.9 | 13.2 | 1.40 | 10.6 |

| 中国塗料 | 1,312 | 165 | +26.5 | 17.8 | 1.25 | 7.63 |

| 日本特殊塗料 | 660 | 67 | +12.5 | 8.9 | 0.56 | 6.47 |

| 大日本塗料 | 725 | 52 | ▲3.8 | 14.5 | 0.51 | 3.5 |

日本ペイントホールディングス

日本の塗料業界を代表する最大手であり、グローバル展開を軸に成長してきた企業です。

建築用、自動車用、工業用と幅広い分野をカバーし、海外売上比率も高く、世界市場の成長を直接取り込める点が強みです。その一方で、事業領域が非常に広いため、防食塗料や公共インフラ向け事業は数ある事業の一部にとどまります。

関西ペイント

国内では日本ペイントに次ぐ大手で、自動車用塗料を主軸にグローバル展開を進めてきた企業です。

特に完成車メーカー向け塗料での存在感が大きく、海外市場への依存度も高いのが特徴です。公共インフラ向けの塗料も扱っていますが、企業全体としては自動車・工業用途が中心であり、防食塗料は補完的なポジションです。

中国塗料

船舶用・海洋構造物向け塗料に特化した中堅メーカーです。

常に海水にさらされる船舶や海洋設備では、防食性能が極めて重要になるため、同社は高い技術力を背景に高収益体質を築いています。ROEが高く、市場評価(PBR・PER)も高水準で、専門分野に特化することで「しっかり稼げる会社」として認識されています。一方で、事業領域は海洋分野に集中しており、陸上インフラとの直接的な重なりは限定的です。

日本特殊塗料

自動車用防音材や航空機関連材料など、機能性材料に強みを持つ企業です。

一般的な塗料メーカーというよりは、「特殊用途向け材料メーカー」としての色合いが強く、公共インフラ向け防食塗料は主戦場ではありません。自己資本比率が高く財務は非常に健全ですが、成長性という点ではやや落ち着いた評価を受けており、株式市場では安定志向の中堅企業として位置づけられています。

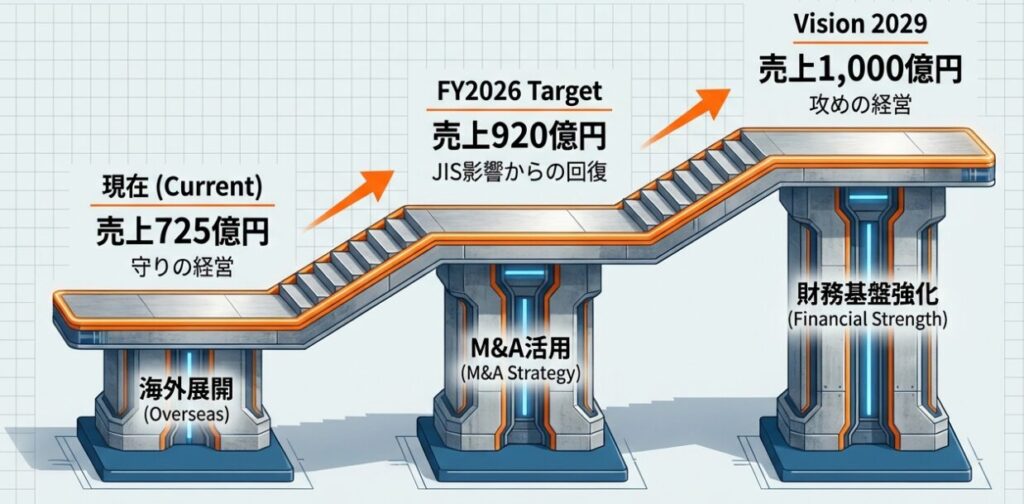

中期経営計画・成長戦略の分析| ビジョン2029(売上1000億円)へ

大日本塗料は2024年度から開始した「2026中期経営計画」において、攻めの成長戦略への転換を打ち出しています。この中計(2024~2026年度)では、「ビジョン2029」に掲げた売上高1,000億円の達成に向けた具体策が示されました。主なポイントは以下の通りです。

基本方針

「成長市場と先駆的領域への注力」「外部リソースの獲得・活用による事業拡大」「収益基盤と財務基盤の強化」を掲げています。

これは従来の堅実経営から一歩踏み出し、積極的に成長分野へ投資・進出する方針です。具体的には、成長が見込める海外市場や新規用途(例:再生エネルギー関連設備向け塗料など)に経営資源を投入し、M&A等で必要な技術・市場も取り込む姿勢です。

定量目標:

2026年度までに売上高920億円、営業利益50億円を目標値に設定しています。

最終年度の売上920億円は、現状の約725億円から約27%増を見込む挑戦的な数字です。その延長線上に2029年の1,000億円達成が位置付けられています。

営業利益目標50億円は、2024年3月期実績49億円とほぼ同水準で、一時的に利益水準が上がった2025年からすると控えめですが、神東塗料子会社化後ののれん償却負担等も考慮した現実的な線と見られます。

事業戦略

事業ポートフォリオを見直し、「成長事業」と「キャッシュカウ事業」に分類したうえで施策を講じています。

成長事業には海外塗料や新規分野(高機能材料、インク・分散事業など)を位置付け、積極投資を実施します。

キャッシュカウ(安定収益)事業である国内塗料や照明機器については収益性向上とコスト削減に注力し、その稼ぎを成長投資に回す方針です。

具体策として、国内塗料は生産拠点の効率化や不採算製品の整理を進め、海外塗料はM&Aも含めシェア拡大を狙います。

M&A・提携戦略

外部リソース獲得の目玉として、積極的なM&Aが掲げられています。

神東塗料の買収はその第一弾であり、今後も国内外で補完関係にある企業の買収を検討するとしています。特に欧米市場への足掛かり獲得や、新規材料技術の取り込みなどが念頭にあるようです。また提携面では、筆頭株主である三菱商事との連携強化(商流や原材料調達面の協力)が示唆されています。

研究開発・製品戦略

中計では「製品開発強化」もキーワードになっています。環境配慮型や高付加価値型の新製品を重点開発テーマに据え、売上全体に占める新製品比率を高める目標があります。

例えば、防食性能を飛躍的に高めた次世代重防食塗料、水性・無機ハイブリッド塗料の開発、市場ニーズに応じた高速硬化型塗料などの投入を計画しています。これに伴い、研究開発投資は年20億円強で推移していたものをやや増額し、先行投資を惜しまない姿勢です。

財務戦略と株主還元

成長戦略を支える財務基盤強化として、ROE向上とPBR改善を掲げています。

具体的には、2026年度までにROE8%以上、自己資本比率50%以上を目安とし、資本効率を高める施策(例えば不要資産の売却や在庫圧縮による総資産抑制)を実施します。

また、株主還元については「総還元性向50%目標」を掲げ、配当と自己株消却を組み合わせて株主価値向上を図る方針です。実際、2025年3月期の年間配当は49円と前期比+14円の大幅増配を行っており、今後も業績次第では更なる増配や自社株買いを検討するとしています。

以上のように、大日本塗料の中期経営計画は「2029年に向け売上1000億円規模の企業へ飛躍する」ことを目標に、攻めの施策を多数盛り込んでいます。

その中核は海外展開とM&Aであり、同社としても相応のチャレンジです。ログミーの決算説明会記録でも経営陣は「これまでの守りから攻めへ」「今が変革の時」と強調しており、社内の意識改革も図っているようです。もっとも、この計画達成には外部環境の追い風も必要であり、国内市場の低成長を海外で補完できるか、M&A案件を的確にものにできるかが鍵となるでしょう。

足元では神東塗料買収という成果を上げましたが、今後さらに大型案件に踏み出す場合、財務負担とのバランスやシナジー創出が課題となります。とはいえ、中期計画には「攻めの経営による企業価値向上」という明確なメッセージが示されており、市場からもこの戦略転換が注目されています。

実際、2024年以降同社株価はPBR1倍未満の低迷からやや持ち直しており、成長戦略の成果次第では市場評価が大きく変わる可能性があります。

強み・弱み|参入障壁の高いのに、市場評価が冴えない理由

企業の強み

大日本塗料の最大の強みは、橋梁や鋼構造物向けの重防食塗料という参入障壁の高い分野で、長年にわたり実績と技術を積み上げてきた点にあります。

公共インフラ向け塗料は品質基準や実績が重視され、新規参入が極めて難しい分野であり、同社は国内トップクラスのシェアを維持しています。この分野は価格競争に陥りにくく、安定した収益源となっています。

また、塗料事業に加えて照明機器や蛍光色材といった多角的な事業ポートフォリオを持つ点も特徴です。

特に照明機器事業は、業績が振るわない時期の下支えとなった実績があり、単一事業依存のリスクを抑えています。蛍光顔料「ネオカラー」など、ニッチ分野でのブランド力も高く、特定市場では価格決定力を持っています。

財務面では、長年にわたり黒字経営を継続し、自己資本比率も比較的高水準を維持してきました。

派手さはないものの、堅実で安定した経営体質は同社の大きな強みです。また、「技術立社」を掲げる社風のもと、研究開発や品質対応を重視しており、官公庁案件で求められる厳格な基準への対応力は顧客からの信頼につながっています。

企業の弱み

同社の最大の弱みは成長力の弱さにあります。売上の大半を国内市場に依存しており、日本の塗料市場自体が成熟・縮小傾向にあるため、売上高は長期的に横ばいが続いています。海外売上比率も1割強にとどまり、グローバル展開を進める競合他社と比べると成長ドライバーが不足している状況です。

また、企業規模が中堅クラスにとどまるため、原材料調達や生産効率、投資余力といった点で大手メーカーに劣ります。原材料価格が高騰した局面では価格転嫁に苦労し、利益率が圧迫されやすいという弱点もあります。

人材や販路の面でも制約があり、海外事業の拡大や高度な研究開発人材の確保では不利になりがちです。

事業面では、重防食分野では強い一方、建築用塗料や自動車補修塗料などでは競合大手の後塵を拝しており、分野ごとの強弱がはっきりしている点も課題です。さらに、株式市場では低PBRに象徴されるように、成長期待が乏しい企業と見られやすく、企業価値評価が低迷している点も弱みと言えます。

まとめ|大日本塗料を調べて分かったこと

今回、低PBR銘柄を探している中で気になった大日本塗料を調べてみました。低PBR銘柄ということで、ヒットした大日本塗料。塗料メーカーと聞くと「地味」「昔からある会社」という印象が強かったのですが、調べていくうちにこの企業が国策(国土強靭化・インフラ長寿命化)と直結する技術を持つ会社だと分かりました。

日本では高度経済成長期に整備した橋梁・トンネル・プラントが一斉に老朽化する局面に入っています。

すべてを作り直すのは現実的ではなく、「補修しながら長く使う」という方向に社会全体が動いています。

その中心にある技術の一つが、防錆・防食によって構造物の寿命を延ばす技術です。大日本塗料は橋梁・鋼構造物向けの重防食塗料で長年の実績があり、インフラ補修という景気に左右されにくい需要と結びついた事業構造を持っています。

しかし、株式市場での評価は必ずしも高くありません。業績推移を見ると利益は改善しており、ROEも上昇していますが、PBRは低水準にとどまりやすく、事業価値が十分に評価されているとは言い切れない状態です。

今回の検討で一番の注目点は、ここで言う「事業の価値(インフラ防食)」と「市場評価(低PBR)」のギャップです。

ただし、弱点もはっきりしています。国内依存が強く、企業規模も大手より小さいため、原材料高や物流費上昇など外部環境の影響を受けやすい構造があります。さらに官需に近いほど「規格・品質の信用」が業績に直結しやすく、JISマーク一時停止のような事案が出ると短期的な逆風になり得ます。2026年3月期の会社予想が慎重なのも、不確定要素を織り込んだ安全側の見積もりだと整理できます。

総合的に見ると、大日本塗料は「派手な成長株」ではなく、改善と実行が確認できれば市場評価が見直されやすい(リレーティング狙いの)タイプの銘柄だと思いました。今後は“雰囲気”ではなく、決算や開示で確認できるポイントを追いながら判断していくのが良さそうです。

今後チェックしたいポイント

- JIS関連の影響がどこまで解消したか(再表示の範囲拡大/販売の通常化)

- 主力の国内防食で受注・販売が戻っているか(需要はあるのに売れない状態が解消するか)

- 中期経営計画の進捗(売上920億円に向けたペース、海外比率の伸び)

- 収益性の維持(原材料高の中で価格転嫁が続くか)

- 株主還元の継続性(総還元性向50%方針、配当・自社株買いの実行)

- M&Aの成果(神東塗料のシナジーが数字に出るか、次の一手があるか)

出典、参考資料

【出典・参考資料(コピペ用)】

■ 大日本塗料(会社概要・IR・決算・資料)

・大日本塗料株式会社(公式)会社概要

https://www.dnt.co.jp/company/index.html

・大日本塗料(IR)決算資料・決算短信(ライブラリ)

https://www.dnt.co.jp/ir/library/earnings.html

・大日本塗料(IR)有価証券報告書(ライブラリ)

https://www.dnt.co.jp/ir/library/report.html

・大日本塗料(IR)ニュースリリース(IR関連)

https://www.dnt.co.jp/ir/news/index.html

・大日本塗料「2026中期経営計画(ビジョン2029)」資料(ログミーFinance掲載ページ)

https://finance.logmi.jp/companies/820

■ JISマーク一時停止・再表示(“JIS影響”)2024年11月29日

・大日本塗料:JISマーク表示の一時停止に関する公表(ニュースリリースPDF)

https://www.dnt.co.jp/release/upload_files/news241129.pdf

・大日本塗料:JISマーク「再表示」等の進捗(ニュースリリースPDF)2025年11月14日

https://www.dnt.co.jp/release/upload_files/news251114.pdf

■ 業績・指標(売上/利益/ROE/PBR/PER などの補助データ)

・IRBANK:大日本塗料(4611)企業情報・業績・指標

https://irbank.net/4611

■ 競合比較(決算短信など:売上・利益の根拠)

・関西ペイント(4613)2025年3月期 決算短信(TDnet / PDF)

・中国塗料(4617)2025年3月期 決算短信(TDnet / PDF)

・日本特殊塗料(4619)2025年3月期 決算短信(TDnet / PDF)

・(参考)日本ペイントホールディングス(4612)は決算期が12月期のため、比較に用いる場合は「2024年12月期」

■ 国策(国土強靭化・インフラ長寿命化)の根拠

・国土交通省:インフラ長寿命化(メンテナンス)関連(ポータル)

https://www.mlit.go.jp/sogoseisaku/maintenance/

・内閣官房(国土強靭化):国土強靭化基本計画・関連情報

https://www.cas.go.jp/jp/seisaku/kokudo_kyoujinka/

■ 市場・業界(“新設→維持補修シフト”“海外需要”など一般論の補助)

・日本塗料工業会(JPCA)統計・業界情報

(※国内塗料需要の長期推移・業界構造の一般論の参考資料として使用)

https://www.toryo.or.jp/

情報は古くなるので、最新データ時はそれぞれのHPをご確認ください。

投資は自己責任でお願いします。

コメント