最近、株価が上がってきていますが、依然としてPBRは低水準にとどまる王子ホールディングスについて、今回は整理していきます。

「王子製紙」と聞くと、多くの人が思い浮かべるのは、新聞用紙や段ボールを作る“昔ながらの紙メーカー”というイメージではないでしょうか。

デジタル化の進展によって紙の需要は減少傾向にあり、紙パルプ業界そのものが「成熟産業」「成長性に乏しい業界」として語られる場面も少なくありません。そのため、投資の世界でも王子HDは派手さのない、やや地味な存在として見られがちです。

ただ、実際に王子ホールディングスの事業内容や中長期戦略を掘り下げていくと、その印象は大きく変わります。

同社は単なる紙メーカーではなく、森林資源を起点に事業を展開する「総合素材・環境企業」へと事業の重心を移してきました。

重要なのは、ここが「紙需要が減る=企業価値が落ちる」という単純な構図になりにくい点です。印刷用紙は縮む一方で、段ボール・包装や環境配慮型素材の需要はむしろ伸びる余地があり、王子HDはその受け皿となるポジションを取りに行っています。

株式市場の視点で見ると、王子HDは資産規模やキャッシュフローの厚みの割に低PBRで放置されやすい一方、エネルギー・原材料・為替など外部要因で利益が振れやすい「装置産業」の顔も持っています。つまり、「分かりにくいが中身は重厚」なバリュー株として、評価が割れやすいタイプの銘柄です。

本記事では、こうした王子ホールディングスについて、紙パルプ業界の固定観念を一度外したうえで、事業構造、業績推移、財務体質、そして今後の成長シナリオを整理していきます。

地味に見えて、環境テーマと深く結びついている――王子HDという企業を調べていきたいと思います。

会社概要|王子ホールディングスの歴史と現在地

王子ホールディングスの歴史は非常に古く、その始まりは明治時代までさかのぼります。

1873年(明治6年)、実業家の渋沢栄一らの提唱によって「抄紙会社」として設立されたのが王子HDのルーツです。

渋沢栄一は、「紙や印刷は文明の発展に欠かせないもの」と考え、現在の東京・王子の地に、日本で初めてとなる洋紙の工場を建設しました。

その後、社名を「王子製紙」に改め、日本の近代化とともに事業を拡大。新聞、書籍、包装材など、社会に欠かせない紙製品を供給することで、日本の産業発展を支えてきました。

150年以上にわたる歴史の中で、合併や事業再編を重ね、現在は持株会社体制の王子ホールディングスとしてグループ全体を統括しています。現在では国内製紙業界で売上高トップクラス、世界的にも有数の規模を誇るグローバル企業へと成長しました。長年にわたって培われた技術力とブランド力は、国内外で高い信頼を得ています。

企業理念と経営ビジョン

王子HDは、「革新的な価値を生み出すこと」「未来と世界に貢献すること」「環境や社会と共に成長すること」の3つを経営理念として掲げています。これは、単に利益を追求するだけでなく、社会課題の解決や環境への配慮を重視しながら事業を進めていく姿勢を示したものです。

近年、同社は自らを「総合バイオマス企業」と位置づけ、紙・パルプ事業にとどまらない成長を目指しています。森林資源の管理やリサイクル、バイオマス発電など、これまで裏方的な存在だった分野を、新たな収益源へと転換しようとしています。

また、海外展開にも力を入れており、2010年代以降はニュージーランドやブラジルなどで生産拠点の拡大や企業買収を進めてきました。その結果、現在では売上に占める海外比率が4割前後まで高まり、グローバル企業としての色合いを強めています。

グループ規模と体制

王子HDは、連結子会社200社以上を抱える日本最大級の製紙グループです。本社は東京・銀座にあり、グループ全体の従業員数は約3万9千人にのぼります。紙・パルプ事業だけでなく、段ボールなどの包装材、特殊紙や機能材、家庭用紙製品など、幅広い事業を展開しているのが特徴です。

現在は持株会社である王子HDのもとに、事業分野ごとに中核会社を配置する体制を取っています。これにより、それぞれの分野で専門性を高めながら、グループ全体としての強みも活かす経営が可能となっています。

また、森林・植林事業を自社グループ内に持つことで、原料の調達から製品化までを一貫して行える点も大きな強みです。総資産は約2.6兆円、自己資本比率も40%を超えており、財務面でも比較的安定した基盤を持つ企業と言えるでしょう。

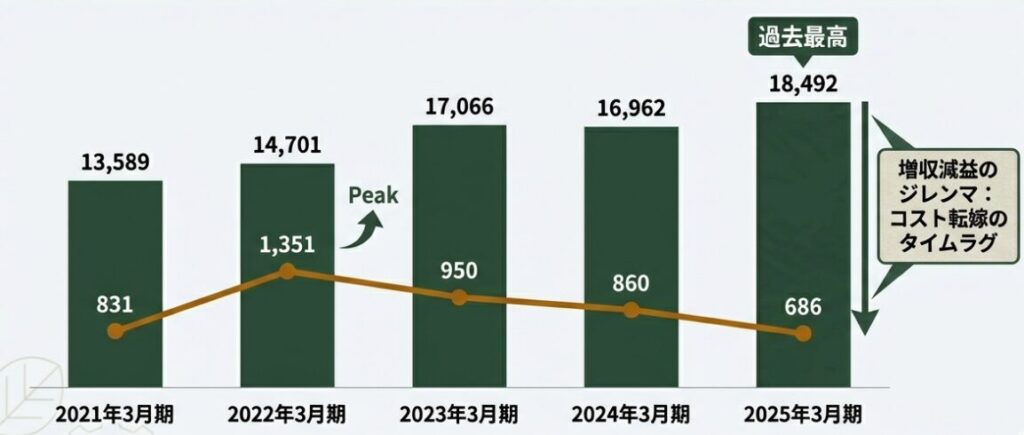

過去5年の業績動向(2021年3月期~2025年3月期)

以下は、2021年3月期から2025年3月期までの5年間について、主要な財務・投資指標を整理したものです。売上高・経常利益、自己資本比率は決算短信、有価証券報告書をベース、ROE、PBR、PERはIRバンクの各期末データを基に表にまとめています。

(売上高・経常利益は億円、自己資本比率・ROEは%、PBR・PERは倍)

要約

王子ホールディングスの直近5期の業績推移は、売上高は中長期的には拡大傾向にある一方で、利益面は市況やコスト環境の影響を強く受け、変動の大きい推移となっています。

| 決算期(年度) | 売上高(億円) | 経常利益(億円) | 自己資本比率(%) | ROE(%) | PBR(倍) | PER(倍) |

|---|---|---|---|---|---|---|

| 2021年3月期 | 13,589 | 831 | 37.9 | 6.61 | 0.94 | 14.28 |

| 2022年3月期 | 14,701 | 1,351 | 41.4 | 10.28 | 0.70 | 6.87 |

| 2023年3月期 | 17,066 | 950 | 40.8 | 6.03 | 0.55 | 9.19 |

| 2024年3月期 | 16,962 | 860 | 43.7 | 4.76 | 0.59 | 12.43 |

| 2025年3月期 | 18,492 | 686 | 41.8 | 4.19 | 0.53 | 13.25 |

わかりやすい解説

2021年3月期|コロナ禍による需要減少と利益低迷

2021年3月期は、新型コロナウイルスの影響が最も色濃く表れた年度です。有価証券報告書では、印刷・情報用紙を中心に国内需要が大きく落ち込んだことが明記されています。外出自粛やテレワークの普及により、新聞・出版・商業印刷向けの紙需要が減少しました。

一方で、段ボールなどの包装分野は比較的底堅かったものの、全体をカバーするには至らず、売上・利益ともに伸び悩む結果となりました。この時期は、「紙需要減少リスクが最も強く意識された局面」だったと言えます。

2022年3月期|市況回復と価格改定による大幅増益

2022年3月期は、業績が大きく改善した年です。有価証券報告書では、経済活動の再開に伴う需要回復に加え、製品価格の改定が収益改善に寄与したことが強調されています。

特に、パルプ価格や市況の好転を背景に、採算性が大きく向上しました。その結果、経常利益とROEは5年間で最も高い水準を記録しています。この年は、「市況が良ければ収益が一気に跳ねる」という、王子HDの装置産業的な特性がはっきり表れた年度でした。

2023年3月期|原材料・エネルギー価格高騰の直撃

2023年3月期は一転して減益となります。有価証券報告書では、パルプ価格、燃料費、物流費の上昇が利益を圧迫したことが詳細に説明されています。売上高自体は過去最高水準に達しましたが、コスト増を吸収しきれず、利益率が大きく低下しました。

この年は、「売上が伸びても利益が残らない」という構造的な課題が顕在化した局面です。特に海外事業の比率が高まる中で、為替や資源価格の影響を受けやすくなっている点が、数字にも表れています。

2024年3月期|構造改革期だが利益回復は限定的

2024年3月期も、利益水準は引き続き低迷しました。有価証券報告書では、不採算事業の整理や生産体制の見直しといった構造改革を進めていることが示されています。一方で、原材料価格の高止まりや海外拠点のコスト負担が続き、短期的な利益回復には至りませんでした。

ただし、この年は自己資本比率が改善しており、財務体質の安定化が進んだ年度とも読み取れます。利益よりも「足腰を固めるフェーズ」に入っていたことが特徴です。

2025年3月期|売上最高更新も利益は底固め段階

2025年3月期は、売上高が再び過去最高を更新しました。有価証券報告書では、海外事業の拡大や包装材需要の堅調さが売上増の要因として挙げられています。しかし、エネルギーコストや減価償却費の負担が重く、経常利益は5年間で最も低い水準となりました。

ROEは4%台まで低下しており、資本効率の面では課題が残ります。ただし、PBRは0.5倍台と極めて低く、市場が収益回復をほとんど織り込んでいない状態とも言えます。

事業内容とセグメント構成|王子HDの稼ぎ頭はどこか

王子ホールディングスは、紙を中心としながらも、現在では非常に幅広い事業を展開する企業グループです。伝統的な製紙事業に加え、段ボールなどの包装材、特殊な機能を持つ紙・フィルム、家庭用の紙製品、さらには森林資源やエネルギー事業まで手掛けています。

こうした事業は、大きく4つのセグメントに分けて管理されています。

生活産業資材セグメント

生活産業資材セグメントは、王子HDの中で最も売上規模が大きい中核事業です。段ボールや包装紙、紙袋、紙器といった産業用パッケージに加え、ティッシュやトイレットペーパー、紙おむつなどの家庭用紙製品も含まれます。

グループ内では、段ボール・包装材を王子マテリアや王子コンテナーが、家庭紙・おむつを王子ネピアが担っており、国内外合わせて100社以上の体制で事業を展開しています。

2025年3月期時点では、売上高の4割超を占める最大セグメントで、段ボール原紙では国内トップクラスのシェアを誇ります。また「ネピア」ブランドは家庭紙市場で高い知名度を持ち、安定した需要があります。

機能材セグメント

機能材セグメントは、特殊紙や高機能フィルムなど、付加価値の高い素材を扱う分野です。感熱紙(レシート用紙)、ラベル用原紙、粘着製品、不織布、産業用フィルムなど、用途は幅広く、日用品から工業用途まで対応しています。

国内外合わせて約30社の体制で展開され、王子エフテックスが中核を担っています。

売上構成比は全体の1割程度とまだ小さいものの、成長分野として位置づけられています。特に注目されるのが、プラスチック代替となる紙製・環境対応素材です。

2025年3月期には、欧州で高機能包装材を手掛けるWalki Groupを連結子会社化し、バリア紙やラミネート紙などの技術を取り込みました。これにより、環境配慮型パッケージのグローバル展開を強化しています。

資源環境ビジネスセグメント

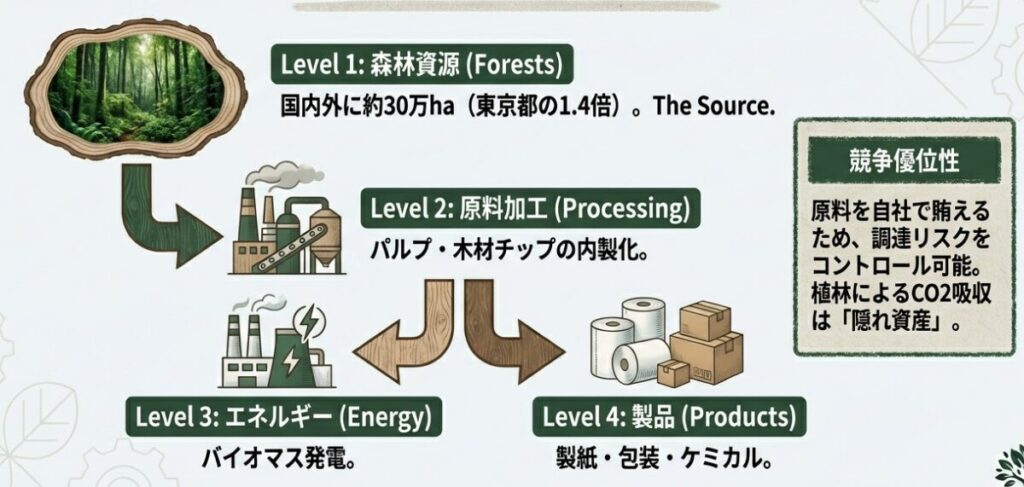

資源環境ビジネスは、王子グループの上流を担う事業です。パルプの製造・販売、植林事業、木材加工、バイオマス発電、さらには澱粉・糖化製品までを含みます。

王子HDは国内外に広大な森林資源を保有しており、木材チップやパルプを内製できる点が大きな強みです。これにより、原料調達コストを抑えつつ、安定供給が可能となっています。

2025年3月期時点で売上構成比は約2割。加えて、このセグメントは単なる原料供給にとどまらず、脱炭素・カーボンニュートラルに直結する環境ビジネスとしての役割も強まっています。

実際に海外での植林拡大を進め、CO₂吸収や木材自給率向上を通じた中長期的な競争力強化を図っています。

印刷情報メディアセグメント

印刷情報メディアセグメントは、新聞用紙、印刷・出版用紙、コピー用紙などの従来型の紙製品を扱う事業です。

かつては王子HDの主力分野でしたが、デジタル化の進展により国内需要は構造的に縮小しています。

2025年3月期時点での売上構成比は15%前後まで低下しました。

国内では設備の合理化や生産体制の見直しを進め、コスト削減を図っています。

一方で、中国や東南アジアなど、新興国市場では一定の需要が残っているため、海外拠点を活用しながら事業を継続しています。ただし、全体としては「縮小を前提に効率化を進める事業」という位置づけです。

セグメント構成から見える王子HDの方向性

セグメント別に見ると、王子HDの収益の柱はすでに生活産業資材(段ボール・家庭紙)と海外事業へと移っています。EC拡大や衛生用品需要、新興国の消費成長といった追い風を受ける分野が、今後の成長ドライバーです。

同時に、機能材や資源環境ビジネスへの投資を通じて、「紙を作る会社」から総合素材・環境企業へと進化しようとしている点が、現在の王子HDの最大の特徴と言えるでしょう。

製紙業界の将来性・リスクと王子HDの立ち位置

製紙業界はいま何が起きているのか(将来性と国際環境)

紙・パルプ業界は、需要が「減る領域」と「新しく伸びる領域」が同時に存在する転換期にあります。

最大の背景は、デジタル化と環境意識の高まりです。

新聞や雑誌、オフィスで使われるコピー用紙などは、電子化の進展によって今後も減少が続くと見られています。

これらはいわば「減らす紙」です。

一方で、プラスチック容器を紙包装に置き換える動きや、環境にやさしい素材への需要拡大により、包装材やバイオ素材といった「増やす紙(素材)」が成長分野として注目されています。EC(ネット通販)の拡大による段ボール需要の増加も、この流れを後押ししています。

国際的に見ると、日本や欧米では紙の需要は成熟・縮小傾向にある一方、アジアや新興国ではまだ成長余地があります。人口増加や生活水準の向上により、段ボールやトイレットペーパー、紙おむつといった生活必需品の需要は今後も堅調と見られています。

特に中国や東南アジアは、世界の紙需要をけん引する地域になると考えられています。

また、紙の原料である木材価格の変動も重要なポイントです。近年は国際情勢の不安定化や物流混乱、エネルギー価格上昇の影響を受け、木材やパルプ価格は大きく変動してきました。

ウクライナ情勢や中東情勢の緊張は、エネルギーコストや輸送費を通じて製紙業界の採算に間接的な影響を与えています。このように、製紙業界はグローバル経済や国際情勢との結びつきが強い産業でもあります。

業界リスクと、その中での王子HDの立ち位置

製紙業界には、明確な構造リスクが存在します。

- 印刷・情報用紙の縮小

需要が減少しても設備はすぐに止められず、固定費が利益を圧迫します。業界各社は設備統廃合を進めていますが、構造改革には時間とコストを伴います。 - 原燃料価格と為替の変動

製紙業はエネルギー多消費型産業であり、石炭・重油・電力価格の上昇は収益に直結します。加えて、海外事業や輸入原料の比率が高いため、為替変動も業績を左右します。 - 環境規制への対応

脱炭素社会への移行に伴い、設備投資負担は今後も増加する可能性があります。

こうした環境下で、王子ホールディングスは国内最大手として一定の優位性を持っています。

王子HDは段ボール・家庭紙・機能材など事業が分散しており、縮小分野の影響を相対的に受けにくい構造です。加えて海外売上比率も高く、日本市場の縮小リスクを分散できる点も特徴です。

製紙業界が縮小産業として停滞するのか、それとも環境素材産業として再定義されるのか。

その分岐点に立つ企業の一つが王子HDと言えるでしょう。

競合他社との最新業績比較(主要製紙企業)

紙パルプ業界に属する主要3社日本製紙、北越コーポレーション、大王製紙の直近期(2025年3月期または同等期間)の業績を比較したものです。

売上高・経常利益・経常利益増減率は各社の決算短信、有価証券報告書をベースにして、ROE・PBR・PERは期末時点のIRバンクに基づいています。(単位:売上高・経常利益=億円、増減率・ROE=%、PBR・PER=倍)

| 企業名 | 売上高(億円) | 経常利益(億円) | 経常利益増減(%) | ROE(%) | PBR(倍) | PER(倍) |

|---|---|---|---|---|---|---|

| 王子HD | 18,492 | 686 | ▲20.3 | 4.19 | 0.53 | 13.3 |

| 日本製紙 | 11,824 | 155 | +6.2 | 0.94 | 0.29 | 25.6 |

| 北越コーポ | 3,057 | 188 | +5.6 | 5.86 | 0.78 | 13.2 |

| 大王製紙 | 6,689 | 45 | ▲52.9 | ▲4.60 | 0.58 | ―(赤字) |

各社の特徴

日本製紙

新聞用紙・印刷用紙の比重が高く、国内需要縮小の影響を最も受けやすい構造。

PBRは0.3倍前後と市場評価は厳しく、収益力改善が大きな課題。

事業再編と不採算設備の整理が中長期の生き残りを左右する。

北越コーポレーション

規模は小さいが、財務体質と収益性は同業他社より良好。

ROEは6%近くと相対的に高く、堅実経営が評価されやすい。

成長力は限定的だが、安定志向の投資対象として位置づけられる。

大王製紙

「エリエール」に代表される家庭紙のブランド力が強み。

一方で原材料高や海外事業の不振により、直近は大幅減益・赤字に転落

再建フェーズにあり、業績回復には時間を要する可能性が高い。

王子HDの強みと弱み|低PBRの理由と再評価の条件を一枚で理解

強み(競争優位性)

①事業の幅広さと規模が生む「総合力」

ここまでにも話題に挙がってきましたが、王子ホールディングスの最大の強みは、事業の幅広さと圧倒的な規模です。新聞・印刷用紙といった従来型の紙だけでなく、段ボールや包装材、家庭紙、機能材、さらにパルプやエネルギー分野まで手がけています。この多角化によって、ある分野が不振でも他の分野で補える柔軟性があります。

実際に近年は、印刷用紙の需要減少を、段ボールや家庭紙といった生活密着型分野の成長でカバーし、売上全体としては拡大を続けています。

売上高1.8兆円超、世界でもトップクラスの規模は、原材料調達力や取引先との交渉力、研究開発への投資余力という点で他社を大きく上回ります。

② 垂直統合と森林資源という強固な基盤

王子HDは、木を育てるところから紙製品として販売するまでを一貫して行う「垂直統合モデル」を構築しています。国内外で約30万ヘクタール規模の森林を保有しており、これは他社が簡単に真似できない大きな資産です。

この仕組みにより、パルプを内製できるため、市況や輸入価格の影響を相対的に受けにくくなっています。

また、植林によるCO₂吸収やバイオマス発電など、森林資源を環境ビジネスとして活かす取り組みも進めています。

脱炭素が重視される時代において、この資源基盤は中長期的な競争力につながる可能性があります。

③ 技術力とブランドによる信頼性

王子HDは研究開発にも力を入れており、セルロースナノファイバー(CNF)など紙由来の新素材開発では業界をリードしてきました。感熱紙や高機能包装材などでも高い技術力を持ち、大学や企業との共同研究も積極的に行っています。

加えて、「ネピア」のように一般消費者に届くブランドもあり、BtoB(包装・素材)とBtoC(家庭紙)を両方持てる点は事業の安定に寄与します。長い歴史で築いた信用力も、取引継続や提携の面でプラスに働きます。

大きな不祥事が少なく、安定した経営姿勢を続けてきた点も、長期的な取引関係を支える重要な要素です。

弱み(課題・リスク)

① 低い収益性と資本効率

王子HDの最大の弱みは収益性の低さです。売上規模は大きいものの、ROEは5%未満にとどまり、投下した資本を十分に活かしきれているとは言えません。営業利益率も数%台にとどまり、海外の大手製紙メーカーと比べると見劣りします。

背景には、設備や人員を多く抱える重厚長大型の事業構造があり、固定費が高い割に価格決定力が弱い点があります。こうした状況が、PBRが長期的に低水準で推移している要因ともなっています。

② 縮小分野を抱え続ける事業構造

印刷・情報用紙といった需要が確実に減少していく分野から、まだ完全には抜け出せていない点も課題です。売上規模が大きいため、急激な設備削減や撤退は難しく、結果として収益性の低い事業を抱え続ける形になっています。

競合他社では大規模な設備削減に踏み切った例もありますが、王子HDは規模が大きい分、事業の選別や再編に時間やコストがかかります。この「動きにくさ」が、収益改善のスピードを鈍らせる要因となっています。

③ コスト変動と新規事業の収益化リスク

製紙業はエネルギー多消費型産業であり、燃料価格や為替の変動に弱いという構造的な課題があります。実際、近年のエネルギー価格高騰や円安局面では、利益が大きく圧迫されました。脱炭素に向けた燃料転換や自家発電の強化は進めていますが、投資負担は小さくありません。

また、CNFや環境対応素材といった新規分野は将来有望である一方、現時点では研究開発投資が先行しており、すぐに大きな利益を生む段階には至っていません。これらをどのように商業化し、安定した収益源に育てられるかが、今後の大きな課題です。

まとめ|株価回復は本物か?ROE改善と構造改革を追う

今回あらためて王子ホールディングスを調べてみて、正直なところ印象は大きく変わりました。

もともとは「紙の会社」「成熟産業」「低PBRの地味な銘柄」というイメージが強く、どちらかといえば守りの企業という印象を持っていました。

しかし、事業構造や中期戦略を整理していく中で見えてきたのは、森林資源を軸に素材・環境分野へと比重を変えている企業の姿です。

今回調べてみて、エネルギー価格に利益率が大きく影響されるということを初めて知りましたが、そう考えると、直近のエネルギー価格の落ち着きも相まって株価が回復してきた流れは理解しやすいです。ただ、現時点でも依然としてPBR1倍は回復しておらず、印刷用紙の縮小やエネルギー価格の変動、低いROEといった課題は明確です。

一方で、売上規模は拡大を続け、生活産業資材や海外事業が着実に比重を高めています。森林資源や垂直統合モデルといった基盤は、脱炭素・GXといった中長期テーマと親和性が高く、単なる“紙メーカー”とは言い切れない企業になっています。

評価の鍵は、売上の拡大ではなく、利益率とROEの回復にあります。

今後の注目ポイントしては、「構造改革がどこまで進むのか」、「原材料高への耐性がどれほど強まるのか」、「機能材や環境対応素材が本当に収益化するのか」などになるかと思います。

直近の株価回復は本物なのか。数字に変化が出てくるのか。評価が変わるタイミングはどこか。

そんな目線で、引き続き追いかけていきたいと思います。

投資は自己責任でお願いします。

出典、参考資料

王子ホールディングス株式会社「統合報告書/サステナビリティ関連資料」

・王子ホールディングス株式会社「決算短信(2025年3月期)」

・王子ホールディングス株式会社「有価証券報告書(2021年3月期~2025年3月期)」

・日本製紙株式会社「決算短信(2025年3月期または直近期)」

・北越コーポレーション株式会社「決算短信(2025年3月期または直近期)」

・大王製紙株式会社「決算短信(2025年3月期または直近期)」

・各社IR(公式サイト)掲載の事業セグメント説明資料/IRプレゼンテーション

・株価指標(PBR・PER・ROE等):IRバンク(各期末データ)

コメント