フコクが自己株式の取得(公開買付け)を発表したというニュースを目にしました。

あまり知らない企業でしたが、PBRを見るとPBR0.7倍前後という値で、1倍を大きく下回る水準の企業がPBR改善対策に、「資本効率」を意識したアクションなのかなと思いました。

そこから少し調べていくと、自動車部品業界は長らくPBR1倍割れが常態化している業界ということがわかりました。

半導体不足や電動化の進展、原材料高などを背景に株価は伸び悩み、「成熟産業」というラベルを貼られがちです。

しかし、東証がPBR改善を求める流れの中で、各社は資本コストを意識した経営へと転換を迫られています。

フコクも例外ではありません。

自己株式取得の実施に加え、配当水準の維持・強化など株主還元策を打ち出し、企業価値向上への姿勢を鮮明にしています。

足元では自動車生産の回復や価格転嫁の進展もあり、収益環境は改善傾向にあります。それにもかかわらず、PBRは依然として1倍を大きく下回る水準にとどまっています。

これは単なる“放置された割安株”なのか。それとも“再評価の入口に立った企業”なのか。本記事では、フコクの企業概要、業績推移、競合比較、中期経営戦略を整理し、低PBR・高配当の背景にある実態と今後の注目ポイントを詳しく分析していきます。

会社概要|ワイパーゴムで世界トップの老舗メーカー

■ 創業と沿革

フコク(FUKOKU Co., Ltd.)は、1953年12月に「富国ゴム工業株式会社」として東京都で創業しました。もともとは工業用ゴム製品を製造・販売する会社としてスタートしています。

創業から間もない1956年には、自動車用ワイパーブレードラバーの技術開発に成功し、生産を開始しました。

この製品がその後の事業拡大の基盤となります。本社はのちに埼玉県へ移転し、1986年1月に現在の社名である「株式会社フコク」へと変更しました。

その後は、自動車向けのゴム・樹脂部品メーカーとして事業を拡大。

2004年に東京証券取引所第2部へ上場、2005年に第1部へ指定替え、そして2022年の市場再編によりプライム市場へ移行しています。

現在は国内だけでなく海外にも複数の生産拠点やグループ会社を持ち、創業70年以上の歴史の中で着実に成長してきた企業です。

企業理念と特徴

フコクの社是は「Yes, We Do!(みんなで新しいことに挑戦しよう)」です。

この言葉には、失敗を恐れずに挑戦する姿勢や、社員一人ひとりが主体的に行動する文化が込められています。実際に同社は、顧客の要望を丁寧にくみ取りながら、新しい技術や製法を開発してきました。

企業理念としては、「最高の品質で社会に貢献し、会社の繁栄と従業員の幸福を追求する」という考えを掲げています。つまり、良い製品をつくることで社会に役立ち、その結果として会社も社員も成長していく、というシンプルで本質的な理念です。

過去5年の業績推移|回復したのにPBRが伸びない理由

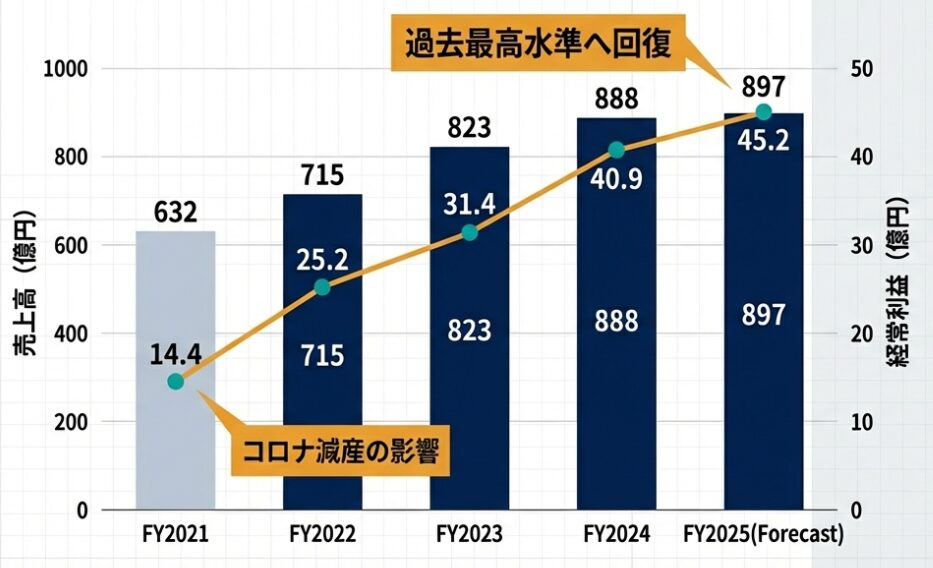

フコクの直近5年間(2021年度~2025年度)の連結業績推移をまとめました。売上高 、経常利益 、自己資本比率 、は決算短信を参考に作っています。ROE 、PBR 、PER はIRバンクをの期末データを参考に作っています。それぞれの単位は売上高 、経常利益 は(億円)自己資本比率、ROE は(%)、PBR 、PERは(倍)になっています。

| 決算期(3月期) | 売上高 (億円) | 経常利益 (億円) | 自己資本比率 (%) | ROE (%) | PBR (倍) | PER (倍) |

|---|---|---|---|---|---|---|

| 2021年3月期 | 632 | 14.4 | 47.1 | 4.2 | 0.45 | 10.8 |

| 2022年3月期 | 715 | 25.2 | 49.5 | 6.5 | 0.46 | 7.3 |

| 2023年3月期 | 823 | 31.4 | 49.8 | 6.0 | 0.46 | 7.8 |

| 2024年3月期 | 888 | 40.9 | 52.0 | 7.7 | 0.76 | 9.9 |

| 2025年3月期 | 897 | 45.7 | 54.5 | 6.7 | 0.62 | 9.2 |

わかりやすい解説

2021年3月期

売上高632億円まで落ち込みました。これはコロナ禍で自動車メーカーが減産し、部品需要が大きく減ったことが主因です。

一方で、会社はこの時期に固定費を抑える改革(生産効率の改善や合理化)を進め、経常利益14.4億円の黒字は確保しました。ただ利益水準は低く、ROEは4.2%、PBRも0.45倍とかなり低い評価でした。

2022年3月期

売上高715億円、経常利益25.2億円へ大きく回復します。経済活動が戻る中で需要が持ち直したことに加え、2021年に進めた「利益が出やすい体質づくり」が効いて、利益の伸びが大きくなりました。ただこの時点でも半導体不足や原材料高など逆風があり、市場評価(PBR0.46倍)はまだほとんど変わっていません。

2023年3月期

売上高823億円、経常利益31.4億円と続伸しました。ここは「円安の追い風」と「原材料・輸送費の上昇」という逆風が同時にあった年です。

会社側は、コスト上昇を合理化や価格転嫁(コスト増を販売価格に反映)で吸収しながら増益を確保した、という説明です。自己資本比率も49.8%と高水準で、財務は安定していました。

2024年3月期

売上高888億円、経常利益40.9億円へ伸び、利益回復がよりはっきりします。決算短信では「半導体不足による生産調整の影響が緩和した」ことが追い風として挙げられています。

業績改善が見えたことで、PBRは0.76倍まで上昇し、株価も一定の評価修正が入った年といえます。

2025年3月期

売上高897億円と伸びは落ち着きましたが、経常利益は45.7億円とさらに増えました。コスト上昇が続く中でも、合理化と価格転嫁が進んだことが背景です。

一方でROEは6.7%に低下しています。これは「稼ぐ力が急に弱くなった」というより、決算短信で触れられている不正関連費用や減損などが影響し、純利益面で伸びが鈍ったこと、そして自己資本が積み上がって分母が大きくなったことが要因として説明できます。

実際、自己資本比率は54.5%まで上がり、財務はより強くなっています。

5年通期

フコクは売上(632→897億円)と経常利益(14→46億円)を大きく回復させ、財務も厚くしました。その一方で、ROEは6〜7%台にとどまり、PBRも0.6倍台と1倍を下回ったままです。つまり市場は「利益は戻ったが、資本効率や成長ストーリーはまだ弱い」と見ている可能性が高いです。

今後の注目点は、ROEをもう一段引き上げる施策(還元強化や資本政策、収益性の改善)が継続できるかどうか、ここにかかっているように思います。

事業内容|ゴム・樹脂・医療まで広がる製品ポートフォリオ

フコクは、「高分子化学(ゴムや樹脂などの素材技術)」を強みとする総合部品メーカーです。主な事業は次の3つに分かれます。

①輸送機器用ゴム製品、②輸送機器用樹脂・金属製品、③OA機器・電子機器・医療関連製品、売上の大半は自動車向けですが、鉄道や建設機械、事務機器、医療分野などにも製品を供給しています。自動車が中心ではあるものの、技術自体は幅広い分野に応用されている企業です。

ゴム製品分野

フコクを代表する分野がゴム製品です。主な製品は、ワイパーブレード用ゴム、オイルシールやウェザーストリップなどのシール製品、エンジンマウントやブッシュなどの防振ゴムなど、自動車の機能を支える重要部品です。

特にワイパーブレードラバーは、フコクを象徴する製品です。この分野で同社は世界シェア約50%、国内ではほぼ90%以上という圧倒的な地位を築いています。

独自のゴム配合技術やコーティング技術により、耐久性や静粛性に優れた製品を実現し、多くの完成車メーカーの純正部品として採用されています。

また、防振ゴム分野では住友理工などの大手と競合しますが、フコクもエンジンや足回り部品で存在感を持っています。2025年3月期の防振ゴム事業の売上は約382億円と、主力事業の一つです。

長年培った素材開発力と成形技術は、新規参入が難しい高い参入障壁になっています。

樹脂・金属製品分野

フコクはゴム以外の素材も扱っています。具体的には、樹脂製燃料タンク部品、エンジン周辺の樹脂成型品、金属製パイプやフィッティングなどです。

近年は自動車の軽量化が求められており、ゴムから樹脂や複合材料への置き換えが進んでいます。フコクもプラスチック成形や金属加工の内製化を進め、素材の幅を広げています。

電動車(EV)の普及により、ゴム以外の素材の重要性も高まると考えられています。そのため、この分野は将来的な成長の鍵を握る事業といえます。

その他(OA・医療・バイオ分野)

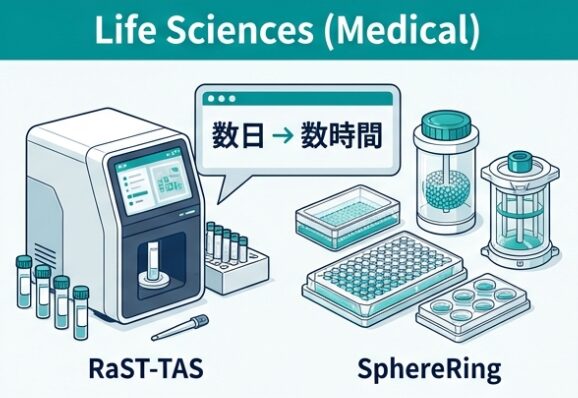

自動車以外にも、プリンターや複合機向けのローラー部品、医療関連部品などを手掛けています。

特に注目されるのが、2023年に開発した迅速細菌検査システム「RaST-TAS」用試薬キットです。これは従来数日かかっていた細菌の薬剤耐性検査を数時間で行える画期的な製品で、特許も取得しています。

さらに、再生医療向け培養機材「SphereRing®」や、微細流路デバイス「マイクロTAS」なども開発中です。現在の売上規模はまだ小さいですが、医療・ライフサイエンス分野は将来の成長分野として位置づけられています。

今後の注目分野

EV化やカーボンニュートラルの流れを受け、フコクは新分野への挑戦を強めています。

エンジン車が減少する一方で、EVではモーターやバッテリー周辺の防振・断熱・シール部品の需要が生まれます。フコクはこうした新しい需要に対応する製品開発を進めています。

また、医療・バイオ分野への展開も将来の柱として期待されています。さらに、工場の自動化(FA)やシミュレーション技術を活用し、生産効率向上と技術サービスの提供にも取り組んでいます。

つまりフコクは、単なるゴム部品メーカーではなく、「素材技術を軸に多分野へ広がる企業」へと進化しようとしている段階にあります。

業界の将来性とリスク|自動車部品業界の今後

自動車部品業界の将来性とリスク

自動車部品業界は、いま大きな転換点にあります。

世界的にEV(電気自動車)へのシフトが進み、自動運転技術やCASE(コネクテッド・自動化・シェアリング・電動化)の流れが加速しています。

この変化は、部品メーカーの需要構造にも影響を与えています。

たとえば、エンジンマウントなどの防振ゴムは、エンジンがなくなるEVでは使用量が減る可能性があります。

一方で、EVは静かな乗り物であるため、わずかな振動や騒音が目立ちやすくなります。その結果、防音材や制振材などの新しいニーズが生まれるとも考えられています。

また、車両の軽量化が重要視される中で、金属部品を樹脂や複合素材に置き換える動きも進んでいます。つまり、素材メーカーには「新しい素材を開発する力」がこれまで以上に求められています。

そんな中でワイパーゴムや各種シール部品は、EVになっても必要とされる部品です。特にワイパーはEVでも必須です。

一方で、業界にはいくつかのリスクも存在します。

① 需要変動リスク

この業界は世界の自動車生産台数に業績が大きく左右されます。実際に、コロナ禍や半導体不足の時期には大幅な減収減益を経験しました。

今後も景気後退や地政学リスクが発生すれば、自動車生産は急減する可能性があります。この「景気連動型」の性質は、常にリスクとして残ります。

② 原材料価格リスク

ゴムや樹脂の原料は、天然ゴムや合成ゴム、石油由来の樹脂などです。原油価格の上昇や物流費の高騰は、直接コスト増につながります。

価格転嫁(コスト増を販売価格に反映)が進めば問題は小さくなりますが、競争環境によっては十分に転嫁できない場合もあります。その場合、利益率が圧迫されます。

③ 技術変化への対応

自動車の高度化により、部品にもセンサー組込みやモジュール化などの高度な機能が求められています。従来型のゴム部品だけでは競争力を保てない可能性もあります。

各社が新素材開発やEV向け製品開発を進めていますが、技術競争は激しく、どの企業も将来の方向性を見誤るリスクもゼロではありません。

フコクの立ち位置と今後の注目点

フコクは、「ゴム・樹脂の総合部品サプライヤー」として独自の立ち位置を築いています。

防振ゴム分野では住友理工や豊田合成などが競合します。ワイパー関連ではデンソーグループやNWBなども存在します。しかし、ワイパーゴムで世界トップクラスのシェアを持ち、さらにゴム製品全般を幅広く扱う企業は多くありません。その意味でフコクは「グローバルニッチトップ」と言える存在です。

また、自動車以外にも鉄道車両用ゴム部品などを手がけており、新幹線向け防振材などの実績もあります。特定分野での強みを積み上げてきた企業です。

フコクの現在地

フコクは、ワイパーなど安定収益のニッチ市場を押さえつつ、EV対応や医療分野など新領域にも挑戦しているというポジションにあります。

安定と挑戦のバランスを取れるかどうかが、今後の評価を左右します。業界変化の中でも、自社の強みを活かしながら付加価値の高い製品を開発し続けられるか。それが将来の成長ストーリーにつながる鍵となります。

競合他社|低PBRの自動車部品メーカーとの比較

上述のようにフコクと同様、低PBR・高配当で注目される自動車部品メーカーが多数存在します。ここではフコクを含め代表的な競合他社との最新業績を比較します。各社とも割安な指標ですが、事業分野や規模感には違いがあります。売上高 、経常利益 、経常利益増減率、は決算短信を参考に作っています。ROE 、PBR 、PER はIRバンクをの期末データを参考に作っています。それぞれの単位は売上高 、経常利益 は(億円)経常利益増減率、ROE は(%)、PBR 、PERは(倍)になっています。

| 企業名 | 売上高 (億円) | 経常利益 (億円) | 経常利益増減率 (%) | ROE (%) | PBR (倍) | PER (倍) |

|---|---|---|---|---|---|---|

| フコク | 897 | 45.7 | +11.6 | 6.8 | 0.62 | 9.2 |

| 太平洋工業 | 2061 | 173 | -8.3 | 7.9 | 0.47 | 6.0 |

| ミクニ | 1014 | 28.5 | -10.0 | 5.3 | 0.27 | 5.1 |

| ヨロズ | 1784 | ▲20.8 | -(赤字) | -(赤字) | 0.47 | -(赤字) |

各社紹介

太平洋工業(7250)

タイヤ用バルブで世界トップシェアを誇るなど、プレス・樹脂分野に強みを持つ自動車部品メーカーです。売上規模はフコクの約2倍と大きく、近年は車体骨格部品なども手掛けています。

業績は安定しており自己資本比率も高水準ですが、市場評価は依然PBR1倍未満と抑制されています。株主還元策としてMBO(経営陣買収)による上場廃止が検討されたこともあり、低評価解消に向けた動きが注目されています。

*太平洋工業はMBOによるTOBが すでに成立、上場廃止へ

ミクニ(7247)

キャブレター(気化器)で知られる老舗メーカーで、現在は四輪・二輪の燃料制御装置やポンプ類などを製造しています。売上規模はフコクの半分程度ながら、近年は介護機器や産業機械用部品などにも事業領域を広げています。

収益率は高くありませんが財務は堅実で、PBR約0.5倍・配当利回り4%前後と割安高配当ぶりが目立ちます。

EV化で従来製品(燃料系)が縮小するリスクに直面していますが、新規事業育成とコスト改革で乗り切ろうとしています。

ヨロズ(7294)

自動車サスペンション部品の大手で、日産・ホンダ向けサスペンションフレームやアーム類で高い実績があります。グローバルに生産拠点を展開し、売上高はフコクと同水準の1000億円規模です。

しかし直近では原材料高や北米事業の不振で利益面が伸び悩み、ROE・利益率とも低空飛行が続いています(2025年3月期中間は赤字転落)。その結果、PBR0.4倍台と極端な割安状態にあり、市場では他社との経営統合含みで再建が期待されています。

ヨロズはEV向けシャシー部品への転換を図っていますが、立て直しが急務となっています。

中期経営計画・成長戦略の分析|利益率8%・ROE12%に近づけるか

フコクは現在、「新中期経営計画2026」を進めています。目標は、2026年3月期に向けて安定した利益体質をつくることと、将来の成長分野を育てることの両立です。簡単に言えば、「今しっかり稼ぎながら、次の柱も育てる」という戦略です。

既存事業の収益力を高める取り組み

まず重視しているのは、現在の主力である自動車向けゴム・樹脂部品の収益力向上です。

これまでは「部品を納める」ビジネスが中心でしたが、今後は一歩進んで、提案型のビジネスを強化しています。

たとえば、CAE解析(コンピューターによる性能シミュレーション)を使って最適な設計を提案したり、複数の部品をまとめて供給するモジュール提案を行ったりすることで、より付加価値の高い取引を目指しています。

また、生産面では工場の自動化(FA)やDX(デジタル活用)を進めています。

ロボット導入やAIによる検査自動化などによって、生産効率を高め、コスト削減と品質向上を両立させる方針です。これにより、将来的には人手を減らしつつ安定した生産体制を築くことを目指しています。

海外展開も重要なポイントです。特にインド市場を成長地域と位置づけ、新工場の立ち上げや設備増強を進めています。人口増加と経済成長が続くインドでシェアを伸ばせれば、長期的な成長につながります。

中期計画では、営業利益率8%以上、ROE12%以上の水準を目指すことを目標としています。これは「利益をしっかり出せる会社になる」という明確な意思表示と言えます。

新規分野への挑戦と資本政策

もう一つの柱が、新しい事業分野への展開です。

まず注目されるのがEV(電気自動車)関連です。

エンジンがなくなることで一部部品の需要は減りますが、その一方で、バッテリー用シール材やモーター周辺の防振部品など、新たな需要も生まれています。フコクはこうしたEV向け部品や新素材の開発を強化しています。

さらに、自動運転関連ではカメラモジュール向けの防水シールや電子制御ユニット向けの防振製品など、新しい用途への対応も進めています。

加えて、ライフサイエンス分野への参入もこの計画では掲げています。

迅速細菌検査キットや再生医療向け培養デバイス「SphereRing®」などの開発を進めており、将来的には売上の1割超を新規事業で占めることを目標としています。現時点では規模は小さいものの、長期的な成長分野として期待されています。

資本政策の面では、配当性向30%以上を目安にした安定配当方針を掲げています。実際に増配を行っており、さらに自己株式取得も実施しました。これは低PBRの改善を意識した動きでもあり、株主への還元姿勢を強めています。

フコクの中期戦略は、「既存事業で確実に利益を出しながら、EVや医療といった将来分野を育てる」というバランス型の戦略です。

2026年3月期に売上高1200億円規模、営業利益率8%以上を安定的に達成できれば、現在の低PBR評価からの見直しも期待できます。

今後の注目点は、以下の三つがポイントになりそうです。

・EV関連製品の受注拡大

・医療分野の収益化の進展

・ROE12%以上の安定達成

フコクの強み・弱み|世界シェア製品と伸び悩み

強み

① グローバルニッチトップ製品の存在

フコクの最大の強みは、ワイパーブレードラバーで世界トップクラスのシェアを持っていることです。国内ではほぼ100%に近いシェアを誇り、世界でも約50%を占めています。このような「圧倒的な強みを持つ製品」があることは、安定した収益源になります。

市場シェアが高いということは、価格交渉力があり、大量生産によるコスト優位も得やすいということです。また、防振ゴムなど他の主力製品でも一定のポジションを確立しており、売上は特定の1製品だけに依存していません。

長年にわたり主要な完成車メーカーと取引してきた実績も大きな強みです。品質や信頼性が求められる部品を任されていること自体が、技術力の高さを示しています。

② 技術力と一貫生産体制

フコクは「素材から製品まで」を自社で一貫して行う体制を持っています。ゴムや樹脂の配合から金型設計、成形、加工、検査までを社内で完結できます。これにより、「試作から量産までのスピードが速い」、「品質を安定させやすい」「顧客の細かな要望に対応しやすい」というメリットがあります。

特にゴム配合技術や表面処理技術などのコア技術は、簡単に真似できるものではありません。特許や長年のノウハウが積み重なっており、これが参入障壁となっています。

③ 製品の多角化と適応力

自動車分野が中心ではありますが、鉄道、産業機械、医療分野などにも製品を展開しています。自動車市場が落ち込んだときでも、他分野が一定の支えになる可能性があります。

さらに、EVやライフサイエンス分野など新しい市場にも挑戦しています。単なる「自動車用ゴムメーカー」にとどまらず、「高機能部品メーカー」へと進化しようとしている点は評価できます。

環境変化に合わせて事業を広げていく姿勢は、長期的に見れば大きな強みです。

④ 堅実な財務基盤

近年は自己資本比率が50%を超え、財務は安定しています。有利子負債も過度ではなく、一定の業績悪化があっても耐えられる体力があります。

安定したキャッシュフローを背景に、設備投資や研究開発にも継続的に資金を投じています。将来への投資を行いながら、配当も維持している点は安心材料と言えます。

弱み

① 自動車業界への依存

売上の多くを自動車向けが占めているため、自動車生産台数の変動に業績が左右されやすい体質です。

実際、コロナ禍や半導体不足の際には大きく業績が落ち込みました。医療や産業分野への展開は進めているものの、現時点では自動車依存から完全に脱却できていません。特定の大手メーカーとの取引が中心であることも、調達方針の変更などが起きた場合のリスクになります。

② 収益性の低さ

フコクの営業利益率は長年2~4%台が中心で、同業他社と比べるとやや低い水準です。原材料比率が高く、コスト構造が重いことが一因です。

最近は改善傾向にありますが、ROEはまだ一桁台後半にとどまっています。この収益性の低さが、株価の低評価(低PBR)につながっています。継続的に利益率を高められるかが、今後の大きな課題です。

③ 規模の小ささと人材面の課題

売上規模は1,000億円未満で、大手部品メーカーと比べると小規模です。たとえば防振ゴム分野では住友理工のような売上3,000億円規模の企業と競争しています。

研究開発費や人材確保の面で、資金力の差が出る可能性があります。また、理工系人材の確保は年々難しくなっており、技術者の高齢化や技能承継も課題です。スケールメリット(規模の大きさによる有利さ)が十分でない点は、構造的な弱みです。

まとめ|フコクは「割安放置」か「再評価局面」か

フコクは、創業から70年以上にわたり、自動車向けゴム・樹脂部品で堅実に成長してきた企業です。直近ではコロナ禍から業績が回復し、売上・利益ともに過去最高水準に近いところまで戻しています。それにもかかわらず、株価はPBR0.6~0.7倍台と依然として低水準にあります。

正直に言えば、「なぜここまで評価が低いのか」と感じる部分もあります。財務は安定し、利益も回復しているにもかかわらず、市場からはまだ慎重な目で見られている。これは裏を返せば、評価が変わる余地がある企業とも言えます。

うまく改革が進めば、大きな見直しが起きる可能性もあると感じました。

今後の注目ポイントとしては、一つ目は、EV(電動化)への対応がどこまで進むかです。

エンジン関連部品は減るかもしれませんが、ワイパーやシールといった製品はEVでも必要です。さらに、バッテリーやモーター周辺の新しい部品需要もあります。フコクがこの分野でどれだけ受注を伸ばせるかが、今後の成長を左右すると思います。

二つ目は、医療・ライフサイエンス分野の育成状況です。迅速検査キット「RaST-TAS」などは非常に面白い取り組みですが、実際にどれだけ売上に貢献するかはこれからです。ここが本格的に収益化すれば、「自動車依存」という弱みを減らせる可能性があります。

三つ目は、利益率の改善が続くかどうかです。原材料価格や人件費の上昇は避けられません。その中で価格転嫁や効率化をどこまで進められるか。営業利益率が安定して5%以上に乗ってくれば、市場の評価も変わってくるのではないかと感じます。

総合すると、ニッチトップ製品を持ち、財務も健全。それでいて、新しい分野にも挑戦している。このバランスは評価できると思います。

一方で、収益性や規模の面ではまだ課題もあります。だからこそ株価は割安に放置されているのかもしれません。

しかし、もし中期計画の目標である利益率向上やROE改善が実現できれば、現在の株価水準は見直される余地があると感じました。

自動車業界が大きく変わる中でも、技術力とニッチ戦略で生き残れるかどうか。地味ですが、長期的に見れば面白い存在だと感じています。今後も決算ごとの変化を丁寧に追いながら、その成長の行方を見ていきたい企業です。

2026年3月期 第3四半期(2025年4月〜12月)

決算ハイライト

結論

売上は前年並みを維持したものの、原材料・人件費の高止まりや前期の一過性利益の反動で大幅減益となり、通期も減益予想に下方修正された慎重な決算です。一方で、自社株消却や増配により株主還元は強化されています。

※単位は売上・利益=億円、比率=%/pt

| 指標 | 実績(2026年3月期 第3四半期累計) | 前年同四半期比 |

|---|---|---|

| 売上高 | 669.2億円(66,917百万円) | +0.2% |

| 営業利益 | 26.2億円(2,621百万円) | ▲29.3% |

| 経常利益 | 27.0億円(2,695百万円) | ▲17.9% |

| 親会社株主に帰属する四半期純利益 | 14.8億円(1,475百万円) | ▲22.4% |

| 自己資本比率(株主資本比率) | 48.6% | 前期末54.5%→48.6%(▲5.9pt) |

| 年間配当予想 | 1株あたり85円(中間42.5円・期末42.5円、変更なし) | 前期実績75円→+10円 |

| 通期業績予想の修正 | 旧:経常50.0億円 → 新:37.0億円 | 経常で▲26.0%の下方修正 |

| 自己株式消却 | 170万株消却予定(発行済株式の約9.65%) | 消却後の発行済株式数 1,590万9,130株 |

業績背景

マクロ・業界環境

日本経済は雇用・所得環境の改善を背景に緩やかな回復基調を維持しているものの、米国の貿易政策やインフレの継続など不確実要因を抱えています。

自動車業界は、日本や中国で生産は回復傾向ですが、東南アジアの一部など地域によっては需要が弱く、EVについても中長期では普及が期待されるものの足元では政策変更などの影響で勢いが鈍化しています。

会社全体の業績の動き

売上高は669.2億円(+0.2%)と、機能品事業やライフサイエンス事業など一部成長分野の伸長に支えられ、前年並みをわずかに上回る水準でした。

一方、営業利益は26.2億円(▲29.3%)と大幅減益です。原材料・人件費の高止まりに対応するため、生産性向上・合理化・売価転嫁を進めていますが、十分に吸収できず利益を押し下げています。

前年同期には、不正行為が発覚した子会社に関する売上原価戻入れ(+4.39億円)という一過性のプラス要因があり、これが今期はなくなった反動も営業減益要因となっています。

しかし、政策保有株式の一部売却益や為替差益などの寄与もあり、経常利益の減少幅(▲17.9%)は営業利益ほど大きくない構造になっています。

四半期純利益は14.8億円(▲22.4%)と減益で、総じて「増収・大幅減益」という決算でした。

財政状態・株主還元

総資産は811.6億円(前期末比+17.6億円)と拡大し、主に現金・預金の増加が要因です。負債は約55億円増加しており、特に借入金の増加が目立ちます。これに対し、自己株式取得などにより純資産は約38億円減少し、自己資本比率は54.5%→48.6%と5.9ポイント低下しています。

通期業績予想は、売上高は据え置きの880億円としつつ、営業利益・経常利益とも50億円→37億円に下方修正、当期純利益も35億円→21億円に引き下げています。

それでも、年間配当予想85円(前期+10円)は変更せず、配当性向30%方針に沿った株主還元を維持するスタンスです。

さらに、発行済株式総数の約9.65%に当たる170万株の自己株式消却を決定しており、資本効率の改善と将来の希薄化懸念の払拭を図っています。

定性情報

コスト高への対応と収益力改善

原材料費や労務費の上昇に対して、生産性向上・合理化・売価転嫁で吸収する方針ですが、現時点では十分ではなく、引き続き「全社一丸で収益改善に取り組む」としています。

中期経営計画「2026」における投資スタンスの見直し

BEV市場の足元の鈍化を踏まえ、新規創出分野への投資時期を見直し、当面は合理化投資を軸に「稼ぐ力の底上げ」に資源配分をシフトしていると説明しています。

ポートフォリオの見直しと資本効率向上

政策保有株式の一部売却により有価証券を圧縮するとともに、大規模な自己株取得と今回の自己株消却により、ROE改善と1株あたり指標の向上を図る姿勢を明確にしています。

事業ポートフォリオの再構築

金属事業などで不採算事業からの撤退を進めており、「選択と集中」により事業ポートフォリオの質を高めていく方針を打ち出しています。

ライフサイエンス・ホース事業などの成長分野強化

バイオ関連製品や商用車向けホースなど、堅調に伸びている分野への注力を明示しており、既存事業の中で成長ドライバーを育てる戦略です。

決算まとめ

今回のフコクの決算は、「売上は守ったが利益はコスト高と一過性要因の反動で削られた」という内容だと思います。原材料・人件費の高止まりに対して、生産性向上や合理化、値上げ対応を進めているものの、特に防振・金属といったボリュームゾーンの事業でまだ十分に効いていない印象です。

一方で、サーマルギャップフィラーやライフサイエンス、ホースなど伸びている分野もはっきりしており、「どこで稼ぐか」はだいぶ見えてきました。

通期では経常利益が前期比約2割減見通しと厳しい数字ですが、その中で増配(85円)と大規模な自己株消却を維持している点は、株主還元と資本効率をかなり意識している証拠だと思います。

投資家目線では、短期的には利益水準のボトムがどこか、そして国内コスト構造の改善がどれだけ進むかが焦点になりそうです。

中期的には、成長セグメントへのシフトと構造改革が利益成長にちゃんとつながるかをチェックしていく決算だと感じました。

投資は自己責任でお願いします。

出典・参考資料

株式会社フコク「自己株式の取得及び自己株式の公開買付けに関するお知らせ」(2025年11月5日)

・株式会社フコク「資本コストや株価を意識した経営の実現に向けた対応について」(2025年11月5日)

・株式会社フコク「自己株式の公開買付けの結果及び取得終了に関するお知らせ」(2025年12月5日)

・株式会社フコク「自己株式の消却に関するお知らせ」(2026年2月13日)

・株式会社フコク「2025年3月期 決算短信〔日本基準〕(連結)」(2025年5月15日)

・株式会社フコク「新中期経営計画2026」(2023年6月公表)

・東京証券取引所/JPX「資本コストや株価を意識した経営の実現に向けた対応」(関連資料・ニュース)

・IRBANK「フコク(5185)PER/PBR等データ」

コメント