追記 2025年8月期(2024年9月1日〜2025年8月31日)単独決算のついてのまとめは一番下にあります。

2025年に上場した銘柄を見ていた所、ストック性のあるビジネスモデルに見えて、今後も需要のある銘柄に見えたエータイについて紹介していきます。エータイと聞いてもピント来ない方が多いと思います。(この記事を読んでいる時点でエータイに興味を持っている可能性もありますが、、、)

最近は、檀家の減少、墓の引き継ぎ手がいない、孤独死とまでは言わないものの、結婚していないから子孫がおらず、困ってしまうなどの死後にまつわる問題が社会問題化してきました。

この引き継ぎ手のいない、檀家の減少という寺院側の問題と、孤独死、子孫がいないという個人側の問題双方の架け橋となるサービスとして、エータイは、永代供養墓を寺院とともに企画・建設・販売・運営する特殊なストック型ビジネスを展開しています。

なぜ今エータイか:社会課題×寺院をつなぐ「永代供養」モデル

会社概要と事業の歴史

エータイは2004年に設立された、寺院と連携して永代供養墓をプロデュースする企業です。

2007年からは全国の寺院と提携し、墓所の企画・設計・建設から販売・運営管理までを一括で手掛ける独自モデルを展開してきました。

一般的な墓石業者とは異なり、エータイは寺院の境内に新しい永代供養墓を設置し、販売や広告・管理までを自社で請け負うのが特徴です。

初期費用(建設費や広告費)は同社が負担し、販売契約が成立すると契約金額の約8割を販売手数料として受け取る仕組みになっています。

寺院側には残りの2割を志納金として分配するため、双方にメリットのあるビジネスモデルが成立しています。

この構造により、エータイは資金回収までの期間が短く、利益率が高い点が強みとなっています。

IPO目論見書でも「高収益なリカーリング型モデル」として明記されており、株式市場でも注目を集めています。

ストック型ビジネスとしての特徴

エータイの永代供養墓は、「一度の契約で長期にわたり供養が続く」という点にストックビジネスとしての本質があります。

契約後は子孫に負担がかからず、管理費の請求も不要。つまり、契約段階で将来の売上がほぼ確定するのです。

また、ラインナップが非常に多様で、

- 個人・夫婦向けの一般墓

- 合祀墓(複数人で供養される共同墓)

- 樹木葬(自然葬)

- 屋内型納骨堂

と、ライフスタイルや宗派を超えた柔軟な供養ニーズに対応しています。

寺院は自前で販売網を持たずとも墓地を活用でき、エータイは新規区画の販売で即時収益を得られる。

販売完了後は維持管理コストがほとんど発生しないため、利益率が高く、将来キャッシュフローの見通しが立てやすいビジネスです。

この「契約時点で収益が確定し、継続的に供養サービスが続く」構造が、株式市場での評価につながり、

「寺院版サブスク的モデル」とも呼ばれています。

会社の規模とIPOによる資金使途

現在、エータイは従業員59名という小規模ながらも精鋭的な組織体制で、全国13都道府県・80の寺院と提携しています。この提携網を通じて、地方から都市圏まで幅広い地域に永代供養墓を展開し、地域特性に応じた墓所づくりを進めています。

2024年8月期の実績では、1寺院あたりの平均販売単価:約2,970万円、累計供給区画数:34,002区画、累計契約家数:27,740家と、順調に事業規模を拡大しています。数字からも分かるように、エータイはすでに単なる「寺院支援事業」ではなく、全国的な供養プラットフォームとしての地位を築きつつあります。

今回のIPOによって調達した資金は、

- 新規墓所の開発

- 広告・マーケティング投資

- 提携寺院ネットワークの拡大

- 新エリアへの進出

といった成長投資に活用される予定です。

特に、これまで関東を中心に展開してきたモデルを、関西・東海・九州などへと拡大し、「寺院 × エータイ」モデルを全国規模に横展開する戦略を描いています。

この全国展開により、永代供養の文化を地域に根づかせると同時に、地域寺院の収益基盤を支える社会的意義の高いビジネスモデルとして成長が期待されます。

事業内容の詳細 – サービス・収益源・セグメント

プロダクトと提供価値:一般墓/合祀/樹木葬/屋内納骨堂の最適解

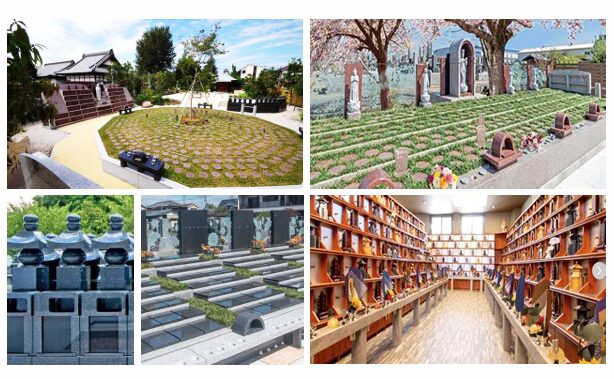

エータイは永代供養墓を軸に複数の商品タイプを提供します。例えば、夫婦や個人向けの「やすらぎ」「やすらぎ五輪塔」、少人数や一族向けの「やすらぎの郷」「冥福五輪塔」、樹木葬型の「樹木葬(さくら亭)」、屋内型納骨堂「静堂」などがあり、それぞれ埋葬人数や納骨方法、外観デザインが異なります。

すべての墓所に共通する特徴は以下の通りです。

- 契約後は永代にわたり供養が続き、後継者が不要である点。

- 年間管理費が不要で、購入時の一括支払いのみで利用できること。

- 宗旨宗派を問わず誰でも利用可能で、寺院が供養を引き受ける点。

ビジネスモデルの核心:80/20の収益配分と高い利益率の理由

同社は寺院とパートナー契約を結び、墓所の企画・建設費用や広告費、管理費を自社で負担します。利用者が墓所を契約すると、契約金額の約20%が寺院に志納金として渡され、残り約80%が同社の収益となります。この比率は同社が墓所の企画・販売・運営を一括して行うワンストップサービスに基づきます。

寺院にとっては、初期リスクを負わずに新たな墓所を設置できるうえ、販売・集客活動もエータイが担当するため、契約率の高い安定した運営が可能です。

また、利用者にとっても、エータイが提供する多彩な墓所ラインナップ(一般墓・合祀墓・樹木葬・屋内納骨堂など)から、ライフスタイルや宗派に合わせた最適な供養形態を選ぶことができます。

セグメント構成と事業の内訳

エータイの2024年8月期における売上構成は、全体の100%が「寺院コンサルティング事業」から生じています。

同社は単一セグメントで事業を展開しており、他の事業分野は現時点では存在しません。

この寺院コンサルティング事業の中核をなすのは、永代供養墓や納骨堂などの墓所販売です。

また、契約者に後継者がいなくなった場合には、遺骨を合祀墓へ移すなどの追加供養サービスも提供しています。

これにより、契約後も供養が継続される安心感を生み、顧客満足度の向上にもつながっています。

顧客の獲得チャネルとしては、

- 自社公式Webサイト

- 比較ポータルサイト「いいお墓」

など、オンラインからの問い合わせが大半を占めています。

そこから同社のコールセンターが見学予約や契約までを一貫してサポートし、成約率の高い販売プロセスを実現しています。

一方で、墓石や工事などの実作業は協力石材店へ外注しており、エータイ自身は設計・広告・販売管理といった上流工程に特化しています。

この分業体制により、固定費を抑えながら高い利益率を維持できる構造が整っています。

財務諸表分析 – 主要指標の5年間推移

下表はエータイの過去5年間(2020年8月期〜2024年8月期)の財務データをまとめたものです。売上高と利益は百万円単位(億円換算)で示します。

*売上高=成約額から寺院への志納料を除いた募集代行手数料(税抜)等。1寺院当たり売上高は売上高÷期中平均開苑寺院数。

| 決算期 | 売上高 (百万円) | 経常利益 (百万円) | ROE(%) | ROA(%) | 営業利益率(%) | PBR(倍) | PER(倍) |

|---|---|---|---|---|---|---|---|

| 2020/8 | 159 | 50 | 24.55 | 9.73 | 23.2 | — | — |

| 2021/8 | 182 | 53 | 14.61 | 7.98 | 20.1 | — | — |

| 2022/8 | 178 | 41 | 11.87 | 6.75 | 15.6 | — | — |

| 2023/8 | 193 | 41 | 10.00 | 5.94 | 21.1 | — | — |

| 2024/8 | 238 | 51 | 11.72 | 6.98 | 21.3 | 4.62 | 30.05 |

- 売上高は2020年比で約1.5倍に拡大。

- 経常利益率・ROEともに安定推移し、特に2024年は高収益構造を維持。

- PBR・PERは上場初年度のため算定可能になり、株価レンジがまだ大きい。基本的にはPBR,PERはともに高い。

- 全体として、資産効率と利益率のバランスが良く、堅実なストック型ビジネスの特徴が出ている。

エンディング関連事業との比較 – 財務指標から見る業界環境を見る

まったく同様の上場事業会社が少ないため、エンディング関連事業という括りで他企業を見ていきます。各社の規模やビジネスモデルは異なるものエンディング関連という共通点があります。業界環境を見る上で比較していきます。

以下の表は2024年度(各社の直近決算期)の財務指標をまとめたものです。

| 企業名 | 売上高 (百万円) | 経常利益 (百万円) | 営業利益率 (%) | 自己資本比率 (%) | ROE (%) | PBR (倍) | PER (倍) |

|---|---|---|---|---|---|---|---|

| エータイ (369A) | 2,380 | 507 | 21.3 | 79.3 | 11.7 | 4.62 | 30.0 |

| 鎌倉新書 (6184) | 5,860 | 816 | 13.9 | 84.9 | 16.9 | 7.0 | 24 |

| ニチリョク (7578) | 285 | 28 | 9.9 | 78.4 | 2.6 | 0.49 | 17.5 |

| はせがわ (8230) | 21,300 | 1,612 | 7.6 | 73.0 | 3.1 | 0.47 | 14.5 |

| 燦HD (9628) | 22,440 | 3,789 | 16.9 | 64.5 | 9.5 | 0.80 | 10.5 |

業界内での位置づけと競合比較

エータイ(369A)は、寺院と連携した永代供養墓の企画・販売を手掛ける企業で、売上規模こそ小さいものの、営業利益率21.3%と高水準の収益性を誇ります。小規模ながらも成長力のある新興企業として注目されています。

同業の鎌倉新書(6184)は、終活情報ポータルサイト「いい葬儀」「いい仏壇」などを運営し、生前契約から葬儀紹介までをワンストップで支援する手数料ビジネスを展開。ROE16.8%と収益効率が高く、業界のデジタル化をリードする存在です。

ニチリョク(7578)は、霊園や納骨堂の運営、供花販売などを手掛ける中堅企業。一定の利益を上げていますが、業績変動が大きく、2021年には赤字転落も経験するなど、安定性に課題があります。

はせがわ(8230)は、仏壇・仏具・墓石販売の老舗企業で、全国に店舗網を持つ最大手です。売上規模は圧倒的ながら、営業利益率7.6%と利益率は低めで、伝統事業中心のため成長性は限定的です。

一方の燦ホールディングス(9628)は、葬儀場の運営を行う大手企業グループで、売上高・利益ともに業界上位。業績は安定しており、ROEも9%台と堅調ですが、葬祭業界全体が成熟期にあるため、今後の高成長余地は小さいとみられます。

こうして見ると、エータイは寺院と直接連携したストック型モデルという独自ポジションを確立しており、鎌倉新書のようなITプラットフォーム型や、燦HDのような施設運営型とは一線を画しています。

小規模ながらも利益率が高く、[高収益×ニッチ市場”を体現する新興株]として、投資家からの注目が集まる理由がよくわかります。

永代供養ビジネスの将来性 : ドミナント戦略と提携拡大がもたらす成長余地

市場環境

日本では少子高齢化の進行により、死亡者数は増える一方で、後継者のいない家庭が増加しています。

目論見書によると、公営墓地を持つ自治体のうち、約6割(58.2%)で無縁墓が発生しているにもかかわらず、実際に撤去に着手している自治体はわずか6.1%にとどまっています。

こうした「墓じまい」や改葬(墓の移転)問題の拡大が、永代供養墓への需要を押し上げています。

市場規模の予測によると、一般墓市場は2017年の約2,788億円から2030年に約2,864億円へとわずか2.7%の伸びにとどまる一方、永代供養墓市場は同期間で約348億円から777億円へと123%増加すると見込まれています。

供給面でも、新規永代供養墓の建設数は約1.3倍以上に拡大する見通しで、

エータイが展開するようなストック型の供養ビジネスには中長期的な追い風が吹いています。

競争優位性

エータイの強みは、競合他社にはない「寺院と共に育つストックモデル」にあります。

ここまでも触れてきましたが、改めてまとめると主な競争優位性は以下の4点です。

- ワンストップサービスと高い手数料率

企画・建設・販売・運営までを一貫して行うことで、寺院側の負担をゼロに。

契約金額の約8割を自社収益として確保できる、高収益なビジネス構造を持ちます。 - 地域集中(ドミナント)戦略による効率化

提携寺院を特定エリアに集中させることで、広告効率や施工コストを削減。

一寺院あたりの平均売上は約2,970万円と、非常に高い投資効率を実現しています。 - 高いブランド力と認知度

墓所比較サイト「いいお墓」で4年連続首位を獲得するなど、永代供養市場での知名度はトップクラス。

信頼性の高いブランドが、契約率の高さにもつながっています。 - 高収益性と資本効率

営業利益率21.3%、ROE11.7%と、同業他社を上回る収益性と資本効率を誇ります。

少人数体制でも高い利益率を維持できるのは、ワンストップ体制によるコスト効率の高さゆえです。

想定リスク:寺院依存・在庫化・価値観の変化と競争激化

一方で、永代供養ビジネスにはいくつかのリスクも存在します。

- 寺院との関係依存

供給基盤は寺院にあるため、宗教法人との関係悪化や制度変更が事業に影響する可能性があります。

国内には約7.7万の寺院がありますが、後継者不足や運営力の低下により、新規提携先の獲得が難しくなるリスクもあります。 - 社会情勢・宗教観の変化

近年はデジタル追悼や散骨など、「墓を持たない弔い方」が若年層を中心に広がっています。

こうした価値観の変化が進めば、永代供養墓の需要が伸び悩む可能性があります。 - 先行投資負担と在庫リスク

墓所建設費用を自社で先に負担するため、販売が進まない場合は在庫や資金繰りのリスクが発生します。

特に景気後退時には販売ペースが鈍化し、収益への影響が懸念されます。 - 競合の増加

大手終活企業や石材業者も永代供養市場に参入を始めており、手数料率や販売価格に競争圧力がかかる可能性があります。

この分野が注目されるほど、価格競争が激化するリスクも意識が必要です。

まとめ – 割高評価を“成長・収益性”で正当化できる

エータイは永代供養墓というニッチ市場に特化したストック型ビジネスを展開し、高利益率・高ROE・豊富なキャッシュという優れた財務指標を示しています。市場規模が今後倍増する見込みであり、少子高齢化が追い風となる点は魅力的です。競合他社と比べると売上規模は小さいものの利益率ではトップクラスで、ビジネスモデルの強さが際立っています。

一方で、事業の単一性や寺院依存リスク、社会文化の変化といった脅威も存在します。また、上場に伴いPBRは約4.6倍とやや高めで、同業他社が1倍未満で推移している点は留意すべきです。ただし、同社の高ROEや成長期待を考慮すると、「高収益企業ながら規模が小さいため機関投資家の注目を集めにくい」状況と言えるでしょう。長期的には新規提携寺院の拡大と商品多様化が進めば、利益成長と株価上昇余地があると考えられます。

また、あまりに高利回り過ぎて参入障壁ができる前に大手企業が参入してくるリスクは無視できません。この辺を踏まえるとあまり目立たないで健やかな成長を期待したいです。

私たち個人で見れば、同社の強み・弱みを踏まえ、成長投資の進捗と市場環境の変化を定期的にフォローすることが重要です。現在のPBR,PERを見ると中々割高にみえますが、今後数年で永代供養墓市場が拡大し、エータイがドミナント戦略を維持できれば、さらなる上昇も期待できるのではないでしょうか。あと何かのタイミングで下がってきた時に見ておくのも面白いかもしれませんね。

決算ハイライト(数値まとめ)

要約:増収・増益基調が明確に出ており、売上+23%、純利益+53%というたいへん強い成績を残しています。

| 指標 | 数値(億円) | 前期比 |

|---|---|---|

| 売上高 | 29.29 億円 | +23.3% |

| 営業利益 | 7.13 億円 | +40.9% |

| 経常利益 | 7.06 億円 | +39.1% |

| 当期純利益 | 4.57 億円 | +53.8% |

| 資産合計 | 38.81 億円 | +6.09 億円(増) |

| 自己資本(純資産) | 31.62 億円 | +6.26 億円(増) |

業績背景

墓地・永代供養墓市場という領域で、少子高齢化・核家族化・死亡者数の増加予想といった社会構造の変化が、同社の提供する「永代供養墓」「樹木葬」「納骨堂」などに対する潜在需要を後押ししています。説明資料では、これまでどり、2017年→2030年において永代供養墓件数が約134%増と予測されている点が書かれています。

同社は 新規開苑寺院数の増加に注力。決算資料ではこの期に“新規寺院12寺院を開苑”とされており、これが売上増加を牽引したと記載がありました。

また、ユーザー獲得チャネルの強化(広告宣伝の年間費用投入・折込チラシ等の集客手法見直し)により、見学者数増・成約率改善という流れがあったとしています。

一方、国内経済では個人消費の回復基調が緩やかであるものの、地政学リスク・原材料価格変動・宗教・文化の変化といった外部リスクも記されています。

決算のトピック

以下、特に注目すべきポイントです。

- 増収増益幅が非常に大きい:

- 売上+23%、営業利益+40.9%、純利益+53.8%と、成長企業としては“良い数字”を出しています。

- 供給余力・販売基盤の拡大余地が明確:

- 23,000基超の販供給余力・新規寺院拡充という数字が示しており、さらなる成長余地あり。

- 募集代行モデルでコストを先行投下:

- 建立費用・広告・メンテを同社負担し、寺院から募集代行手数料を得る構造。スケールすれば手数料収益の拡大=利益増に直結。説明資料にこの構造が明記されています。

- 将来見通しも強気:

- 翌期予想として売上+16.6%、営業利益+20.5%、純利益+24.4%という数値を掲げており、連続最高益更新を目指す姿勢。

- 一方で投資・在庫拡大リスクもあり:

- 在庫(販売用区画)の増加・広告宣伝費の投入・人的資本投資が先行しており、これが採算にどう反映されるかは注意点です。

- 市場背景の変化リスク:

- 永代供養墓市場自体は成長が見込まれているものの、宗教観・家族構造・民営化トレンドといったマクロ要因に左右されやすく、そのなかでの成約率維持が鍵となります。説明資料でもこの点に触れています。

まとめコメント

エータイの2025年8月期決算は、寺院コンサルティングというニッチながら成長性の高い市場で、売上・利益ともに大きく伸びた好決算でした。新規開苑寺院数の拡大、個別区画販売数の増加、供給余力の拡充といった“成長の構え”が数字に反映されています。

一方で、募集代行モデルでの先行コスト投入・在庫拡大・次期予想の高成長数値など、期待先行要素もあり、感想としては「高成長フェーズにあるが、成長維持には成約率・在庫回転・コスト管理を注視」という温度感です。

投資は自己責任でお願いします。

参考文献・出典

エータイ「東証グロース市場への新規上場承認に関するお知らせ(2025年5月22日)」

※上場日:2025年6月26日、証券コード:369A

Yahoo!ファイナンス「株式会社エータイ(369A)株価・企業情報」

松井証券「エータイ(369A)IPO情報」

SBI証券「新株式発行並びに株式売出届出目論見書(訂正)PDF」

有価証券届出書(目論見書)・EDINETコード:E37925(エータイ)

※開苑寺院数、従業員数、成約額、収益モデル(80/20配分)などの一次情報参照。

本記事中の財務数値・指標(売上高・経常利益・ROE・PBRなど)は、各社の最新有価証券報告書およびIRバンク・株探掲載データをもとに作成。

コメント