2026年の決算まとめは一番下にあります。

レンタルの最近

最近、友人と集まるために久しぶりにレンタルスペースを利用しました。レンタルスペースといえば、駅構内の学習室や会議室を思い浮かべますが、今回利用したのはなんと「一軒家」でした。

普通の住宅地にある普通の家。最初はここで良いのか?と入ることに悩んでけど、友達に連絡してみるとどうやら間違いなさそう...ナンバーキーを押していざ家に入ると室内には使用していい、調理器具一式、冷蔵庫、コンロさらにはバリスタマシンまで完備。

「今ってこんな場所が借りられるのか」と思った私。「今時、こんなサービスもあるんだなー」と思いながら一日、楽しく遊びました。

そんな楽しい一日を過ごして家に帰り、「これは素晴らしいサービスだ!調べてみよう」とパソコンで探してみるとヒットしたのが、スペースマーケット。東京グロースに上場している会社で調べていくことにします。

追記:この後、他の所も3か所ほど、利用しました。どこもきれいに清掃されていて問題なく使えました。

飲み物や食べ物の提携サービスも使用しましたが、準備がスムーズになります。使ってみて思ったのが、幹事側が楽になるのもそうですが、来てもらう人から幹事側への気遣いも減るので、忙しい人や人数が多い時には良いサービスだなと思いました。

レンタルスペースの使用に興味がある方は下記のリンクから見てください。

会社概要

スペースマーケットは、「場所のチカラであなたにエール」というビジョンを掲げ、世の中に眠る“使われていない空間”に新たな価値を与えることを目指している企業です。

オフィスの空き時間、個人宅の一室、商業施設の未稼働スペースなど、本来であれば活用されないまま終わってしまう「場所」に光を当て、人と人、アイデアと空間をつなぐことを事業の根幹に据えています。

同社の思想の根底にあるのは、「場所は持つものではなく、活かすもの」という考え方です。

人口減少や働き方の多様化、都市部と地方の格差といった社会課題が進む中で、既存のインフラや空間を効率よく循環させる仕組みこそが、これからの社会に必要だという問題意識が、創業の背景にあるそうです。

スペースマーケットは、単なる貸し借りの場を提供する企業ではなく、

「やってみたい」「集まりたい」「表現したい」といった人の前向きな行動を、“場所”という切り口から後押しする存在であろうとしています。

そのため、利用者・スペース提供者・地域社会の三者すべてに価値が循環することを重視し、プラットフォーム設計やサービス拡張を進めてきました。

本社は東京都渋谷区神宮前に置き、代表取締役は重松大輔氏。

スタートアップらしいスピード感と、社会インフラに近い責任感の両立を意識しながら、スペースシェアという新しい市場の定着に取り組んでいます。

このように同社は、「空間の再定義」を通じて、人の挑戦や地域の活性化を支えることを自らの存在意義とし、その思想を軸に事業を展開している企業と言えます。

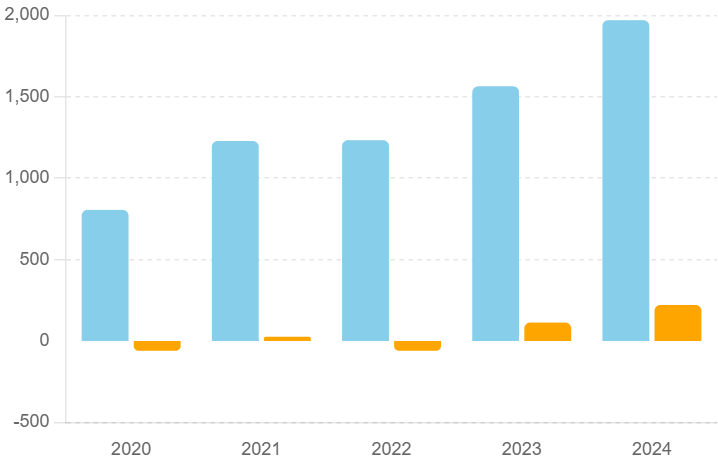

4年の業績推移(最新期末含む4期分)

上場したてのため、4年分をまとめました。2022年、2023年、2024年、2025年12月期の連結業績推移を、売上高・経常利益など主要指標に、各期の数値を示しています。ROE、PBR、PERはIRバンクに基づいています。(単位は売上高・経常利益が億円、・ROEは%、PBR・PERは倍)。

| 決算期 | 売上高(億円) | 経常利益(億円) | 自己資本比率(%) | ROE(%) | PBR(倍) | PER(倍) |

|---|---|---|---|---|---|---|

| 2022年12月期 | 12.2 | ▲1.14 | 40.4 | ―(赤字) | 5.04 | ―(赤字) |

| 2023年12月期 | 15.6 | 1.13 | 25.3 | ―(赤字) | 7.4 | ―(赤字) |

| 2024年12月期 | 19.7 | 1.77 | 27.7 | 25.9 | 5.4 | 20.6 |

| 2025年12月期 | 25.7 | 2.39 | 24.6 | 23.2 | 3.84 | 16.5 |

売上高と純利益の推移

業績の解説

2022年12月期

売上高12.2億円、経常損失▲1.14億円と赤字決算でした。この期はコロナ禍の影響がまだ色濃く残っており、イベント利用や法人需要の回復が遅れていました。

掲載スペース数は増えていたものの、稼働率が十分に戻らず、固定費負担が利益を圧迫した形です。ただし自己資本比率は40.4%と比較的高く、財務面は一定の安全性を保っていました。

2023年12月期

この年になると、状況は一変します。売上高は15.6億円へと約28%増加し、経常利益は1.13億円と黒字転換を達成しました。

これはコロナ明けによるパーティー需要や法人利用の回復、平均単価の上昇、掲載スペース数の拡大などが寄与した結果です。同社は固定資産を多く持たないプラットフォーム型ビジネスであるため、売上増加が利益に反映されやすい構造を持っています。そのため黒字化は比較的スムーズでした。

一方で、過去の赤字の影響や事業拡大に伴う資本変動により、自己資本比率は25.3%まで低下しています。市場は黒字転換を強く評価し、PBRは7倍台まで上昇しましたが、利益の安定性がまだ不透明だったためPERは算出できない状態でした。

2024年12月期

売上高は19.7億円、経常利益は1.77億円まで拡大しました。法人利用の本格回復に加え、高単価スペースの拡充や自治体案件の増加などが背景にあります。この結果、ROEは25.9%と非常に高い水準に達しました。

自己資本がそれほど厚くない状態で利益が増えたため、資本効率が大きく跳ね上がった形です。ただし市場評価はやや落ち着き、PBRは5.4倍へと低下しました。これは「期待先行の評価」から「実績ベースの評価」へ移行した動きと考えられます。PERは20.6倍と、成長株としては妥当水準に収まっています。

2025年12月期

売上高25.7億円、経常利益2.39億円へとさらに拡大しました。売上は前年比約30%増、利益も着実に伸びています。ROEは23.2%とやや低下しましたが、これは利益成長とともに純資産も積み上がったためであり、むしろ健全な状態といえます。

PBRは3.84倍、PERは16.5倍まで低下しています。これは利益成長に対して株価の上昇が追いついていない、あるいは市場が過度な成長期待を織り込まなくなったことを示唆しています。

ビジネスモデルと収益源

| 事業領域 | 概要 |

|---|

| プラットフォーム運営 | 15分単位でスペースを貸し借りできる仕組み。成果報酬型モデル(ゲスト5%、ホスト30%の手数料)で全国展開。 |

| 法人向けソリューション | イベント企画・運営支援、オンライン配信支援、プロモーションスペースの広告活用などを提供。 |

| 運営代行・企画開発支援 | ホスト向けに、内装・備品・掲載・清掃・対応を丸ごと請け負う代行サービスを展開。 |

それぞれの事業の売り上げ割合は今の所公表されず、プラットフォーム事業の単一セグメントで表示されているようです。IR資料には「短時間単位で利用できる利便性」「成果報酬型で手数料収益」「幅広いスペースの全国展開」「企画・運営・代行までのワンストップ支援」など、プラットフォーム→法人向け支援→運営支援という構造が強みとのこと

競合企業の台頭はないの?

競合企業を調べてみると結構ありますね。主要な競合としてインスタベース(Rebase/証券コード5138)、スペイシー(Spacee)、それにスペナビ・カシカシなど新興系があります。中でもインスタベースは掲載数、営業効率の面で近年スペースマーケットと同等の規模感です。

インスタベースの売り上げ高と純利益は以下のとおりインスタベースは2022年12月に上場しておりそこからのデータになります。

| 年度 | 売上高(億円) | 経常利益(百万円) |

|---|---|---|

| 2022年3月期 | 8.9 | 211 |

| 2023年3月期 | 11.6 | 249 |

| 2024年3月期 | 14.9 | 336 |

| 2025年3月期 | 19.3 | 492 |

2023年以前の純利益は上場直前(2022年12月)に公開資料より黒字は3年連続で確保できているようです。

売り上げ高基準でみるとスペースマーケットとインスタベースは前年度同等の売り上げ高を示しており、純利益だとインスタベースの方が多いようです。次に事業体系の比較をすると

- インスタベース

完全成果報酬モデル:予約成立時にのみ手数料35%のみ発生。登録や月額などは一切不要。 - スペースマーケット

基本30%の手数料にプラスして、ゲストから5%が別途徴。

プロモリンクを利用すれば、ホスト負担分が5%へ大幅ダウン。自社集客が強みのホスト向け

まとめると

インスタベースは一律で35%: わかりやすいが高率。

スペースマーケットは30%+5%: 負担は同程度(30% vs 35%)、ただしプロリンクにより最大25ポイント割引で実質ホスト負担5%のケースも。

ゲスト負担を考慮すると、スペースマーケットはホストにもゲストにも手数料の発生構造という違いがあります。

自社集客が可能なら、スペースマーケットのプロモリンクで最安5%になることもあるようなので、集客能力が不明なら、インスタベースの35%一律手数料が簡潔で安心な構造なのかもしれません。

この辺りが、インスタベースが掲載数を伸ばしている要因かもしれないですね。そうするとインスタベースの方がいいのかな?

スペースマーケットの強みと弱み

強み

1.パイオニアとして築いたブランド力と信頼性

スペースマーケットは、日本におけるレンタルスペース仲介サービスの先駆者的存在です。

創業初期からメディア露出やピッチコンテストでの受賞を重ね、「スペースシェア=スペースマーケット」というブランドイメージを確立してきました。

競合企業からも業界の先駆者として認識されている点は、同社の市場的ポジションを示しています。

このブランド力は、ユーザー集客やホスト(スペース提供者)の獲得において大きなアドバンテージとなります。

認知度が高いサービスは広告効率も良く、マーケティングコストの抑制につながります。また、上場企業であることによる信頼性も重要な強みです。

プラットフォーム型ビジネスにおいて「安心して利用できるか」は極めて重要な要素であり、上場企業という立場はユーザーや法人パートナーとの取引において信用力を高める役割を果たしています。

2.多様な用途展開と手厚いサポートによるエコシステム構築

スペースマーケットの特徴は、取り扱うスペースの種類と利用シーンの幅広さです。

会議室やパーティールームにとどまらず、古民家、映画館、ボウリング場、廃校など多種多様な空間を掲載しています。そのため、会議・勉強会・撮影・イベント・スポーツ観戦など、さまざまな用途に対応できます。

この「用途の多様性」は、需要分散という点で経営上の強みになります。特定用途に依存している場合、その需要が落ち込むと業績に直撃しますが、同社は複数ジャンルにまたがることでリスクを分散しています。さらに、ホスト・ゲスト双方へのサポート体制も充実しています。

保険制度やレビュー機能、予約管理ツール、開業支援プログラムなどを整備することで、利用者満足度とホストロイヤルティを高めています。

このように、単なるマッチングサイトにとどまらず、参加者同士が価値を生み出す「エコシステム(相互に影響し合う仕組み)」を形成している点が大きな強みです。

弱み

1.収益性の低さと財務基盤の不安定さ

スペースマーケットは売上規模に比べて利益率が低く、赤字年度も多い点が課題です。営業利益率は黒字年度でも数%台にとどまり、外部環境の変化に弱い構造となっています。特に固定費(人件費や販管費)が重く、売上が伸び悩むとすぐに赤字に転落しやすい体質です。

また、過去には累積損失を抱えていたこともあり、自己資本比率も高いとは言えません。

黒字化によって改善傾向にはあるものの、将来的な投資や外部ショックへの耐性という意味では、まだ十分に強固な財務基盤とは言い切れません。安定的に利益を創出できる体制を構築できるかが今後の重要な課題です。

2.競争激化と外部環境への依存リスク

レンタルスペース市場では競争が激化しており、後発サービスや特定用途に特化した競合が台頭しています。

検索順位やUI/UX(使いやすさ)などの面で劣後すれば、ユーザーは簡単に他社へ移行してしまいます。ホストも複数プラットフォームへ同時掲載することが多いため、強固な囲い込みが難しい構造です。

さらに、事業がレンタルスペース仲介にほぼ集中している点もリスクです。

景気動向、感染症、法規制、事故など外部要因の影響を直接受けやすく、事業ポートフォリオ(事業の分散構造)が限定的です。もし市場環境が大きく変化した場合、代替収益源が少ないため業績変動が大きくなる可能性があります。

そのため、今後は収益源の多角化や付加価値サービスの拡充など、よりレジリエント(環境変化に強い)な事業構造への転換が求められます。

掲載数の成長率と今後の見通しは?

レンタルスペース会社はプラットホーム上の掲載数を重要KPIと位置付けており、この伸びが成長率に影響するようです。2022年9月、11月時点で、インスタベース掲載数は約24500件とスペースマーケットの約22000件を上回っていました。その後、コロナ禍明けの需要回復も追い風に両社とも物件数を伸ばし、2024年7月時点でインスタベース約37000件、公式ではないものの、記事やメディア情報ベースでスペースマーケット約36000件といずれも約1.5倍に拡大しています。

直近では、インスタベースが掲載数40000件を突破(前期比+19%増の40800件)で着地し、スペースマーケットも2025年5月時点で38000件超とこの1年で2000件以上増加しました。両社の物件数はほぼ拮抗しつつ、ともに順調な拡大トレンドにあります。

今後半年~1年の短期では、景気動向にもよりますが両社とも物件数は前年比で二桁成長を維持すると見込みが書かれており、売上高ベースで見ても決算説明資料をみても直近四半期のY on Yがスペースマーケットで19.3%アップ、インスタベースで26%の成長を示しており、通年で考えても順調に推移していることがわかります。

直近、今後のM&A新規事業はあるのか

スペースマーケットは今期の新規事業ではありませんが、地方自治体との連携や公共施設の予約管理システム「Spacepad」の提供などを通じて新規スペース開拓の余地があります。また買収した子会社経由の物件取り込みも進んでいます。2021年6月にレンタルスペース仲介のスペースモールを完全子会社化し、ボードゲームカフェやシアター付きのコンセプトルームの改装、運営にも着手しています。さらに2025年4月1日付で、ワークブース運営のクルトン(東京)、パーティースペース運営のエミーナとシステリア(大阪)3社を一挙買収すると発表しています。

まず注目すべきは、東京を拠点とする クルトン株式会社。同社はJR東日本鉄道などと連携し、駅構内やその周辺に900か所以上のワークブースを展開しています。利便性の高い“駅ナカスペース”を強みとし、ビジネス利用やリモートワーク需要の取り込みを進めています。買収額は約 3億円とされており、スペースマーケットにとって大きな戦略的投資といえます。

さらに、関西エリアからは エミーナ株式会社および システリア株式会社の2社を子会社化。両社は大阪を中心に、合計38か所のパーティールームやイベントスペースを運営しており、今後は西日本エリアでのシェア拡大に貢献する見通しです。

買収を踏まえても今後に期待ですね。

まとめ:スペースマーケットを使って・調べて・わかったこと

レンタルスペースの多様化に驚き!

会議室や学習室だけでなく、一軒家を丸ごと借りられるようなスペースが増えており、プライベート利用にも最適な時代に。

スペースマーケット(4487)は上場企業!

東京グロース上場で、時価総額は約48億円と小型だが、ROEは25.6%と高水準で、黒字転換後は利益成長も順調。

売上・利益ともに右肩上がりで成長中

売上高は5年で2.4倍、純利益も過去最高益を更新。利益率も改善傾向にあり、収益性が高まっている。

インスタベースとの競争は激しいが拮抗

掲載数や売上はほぼ同等。収益性ではやや差があるが、スペースマーケットは手数料の柔軟さや独自集客が強み。

M&Aと地域展開で今後に期待!

駅ナカスペースのクルトンや関西エリアのエミーナ・システリアを買収し、掲載数は3.8万件超に拡大。地域や用途を広げる事業戦略が進行中。

今後の成長に伴い、高PBRなどの織り込みを超えて行けるか期待ですね。今後も面白い銘柄として注視していきたいです。

2026年最新の決算について

要約

2025年12月期は増収増益を堅調に達成し、経常利益は前期比35%増となり、4期連続で過去最高益を更新しました。

実績(2025年12月期 通期)*有価証券報告書より

| 指標 | 実績(2025年12月期) | 前期比 |

|---|---|---|

| 売上高 | 25.67億円 | +30.3% |

| 営業利益 | 24.7億円 | +39.6% |

| 経常利益 | 23.9億円 | +35.0% |

| 当期純利益 | 21.4億円 | +17.8% |

| 自己資本比率 | 約26.9% | - |

| 配当 | 未公表 (資料上配当は引き続き未設定) | – |

| 注目項目 | 増収増益、M&A実行、自治体導入拡大 | – |

業績背景

2025年12月期の通期決算は、売上高・営業利益・経常利益・当期純利益のすべてが前年を上回る結果となりました。売上高は前期比約30%増、経常利益は約35%増と、高い成長率を維持しています。数字を見るだけでも、会社がしっかり拡大していることが分かります。

この成長の中心にあるのは、主力サービスである「スペースマーケット」の利用拡大です。

コロナ後にイベントやパーティー需要、法人利用が戻り、掲載スペース数や利用件数が増加しました。

また、平均利用単価も上昇しており、「数」だけでなく「単価」も伸びている点がポイントです。これはサービスの質向上や高単価スペースの拡充が影響していると考えられます。

さらに、予約管理システム「Spacepad」の導入が自治体や商業施設で進みました。これは従来の“場所を貸すプラットフォーム”に加え、施設管理を支援するSaaSモデルを強化する動きであり、収益源の多角化につながっています。

有価証券報告書を見ると、総資産や純資産は前年より増加しています。特に現金預金やのれんの増加が目立ちます。

これはM&A(子会社化)や成長投資の影響です。一方で長期借入金も増加しており、積極投資フェーズにあることが読み取れます。つまり今は「守り」よりも「攻め」を選んでいる段階だといえるでしょう。

定性情報

決算資料や有価証券報告書から読み取れるポイントを整理します。

・マーケットプレイス事業は利用件数・掲載スペース数ともに拡大基調

・法人利用の増加により客単価が改善

・Spacepadの導入先拡大でストック型収益を強化

・M&Aを通じてサービス領域を拡張

・成長に向けた人材投資・開発投資を継続

会社は「単なるレンタルスペース仲介」から「空間活用の総合プラットフォーム」へ進化する方向性を示しています。

まとめ

今回の決算を通して感じたのは、スペースマーケットが「回復企業」から「成長企業」へ本格的に移行しているという点です。売上だけでなく利益も大きく伸びており、事業の収益力が高まっていることが数字から読み取れます。

特に法人需要の回復や単価向上は、ビジネスモデルの強さを示しています。

一方で、M&Aや借入増加など積極投資の影響もあり、財務面では拡大フェーズ特有のリスクも抱えています。

今後は、Spacepadのストック収益がどこまで積み上がるか、そして投資がどれだけ利益成長に結びつくかが重要です。短期的には順調ですが、中長期では「成長の質」が問われる段階に入っていると感じました。

出典・参考資料

【決算短信(通期)】

・株式会社スペースマーケット(4487)

「2025年12月期 決算短信〔日本基準〕(連結)」(2026/02/13)

【決算説明資料(通期)】

・株式会社スペースマーケット(4487)

「2025年12月期 決算説明資料」(2026/02/13)

【IRライブラリ(会社公式:決算資料一覧)】

・株式会社スペースマーケット IR(決算説明資料)

・株式会社スペースマーケット IR(IRトップ/ライブラリ導線)

【有価証券報告書(2022年~2026年分)】

■補助データ(集計・一覧性の高いサイト)

【適時開示一覧(Yahoo!ファイナンス:TDnetリンク)】

・スペースマーケット(4487)適時開示情報

【IRBANK(指標:ROE/PBR/PERなど、開示情報ベースの整理)】

・IRBANK:スペースマーケット(4487) 決算発表資料一覧

・IRBANK:スペースマーケット(4487) 有価証券報告書(EDINET整理ページ)

【過去開示(決算プロ:短信/説明資料の履歴一覧)】

・決算プロ:4487 スペースマーケット

・インスタベース 公式サイト

投資は自己責任でお願いします。

コメント